Les résultats financiers du 4ème trimestre 2022 des principaux streamers.

Netflix, HBO Max, Disney et Hulu ont dévoilé leurs résultats financiers pour le quatrième trimestre 2022 et on regarde tout ça avec des graphiques.

Avant-propos

Quelques petites choses sont à garder à l’esprit en regardant les graphiques suivants et la plus importante est sans doute que les différents services n’opèrent pas sur les mêmes aires géographiques.

Netflix est dispo dans 190 pays.

Disney+ est dispo dans 110 pays et territoires.

HBO Max est dispo dans 61 pays.

Paramount+ est dispo dans 57 pays.

Lionsgate+ est dispo dans 35 pays.

Hulu, ESPN+ et Peacock sont dispos dans un seul pays (les Etats-Unis).

Donc ce sont des comparaisons imparfaites même si certains indicateurs peuvent être comparés, comme le revenu moyen par abonnement et d’autres.

Glossaire :

UCAN : US et Canada

LATAM : Amérique Latine

EMEA : Europe, Moyen-Orient et Afrique.

APAC : Asie - Pacifique.

Si vous aimez ce que vous lisez, abonnez-vous ou partagez !

Une nouvelle saison de résultats financiers s’achève et il est temps de faire le bilan des 5 grands streamers. Spoiler : ce n’est pas la grande forme.

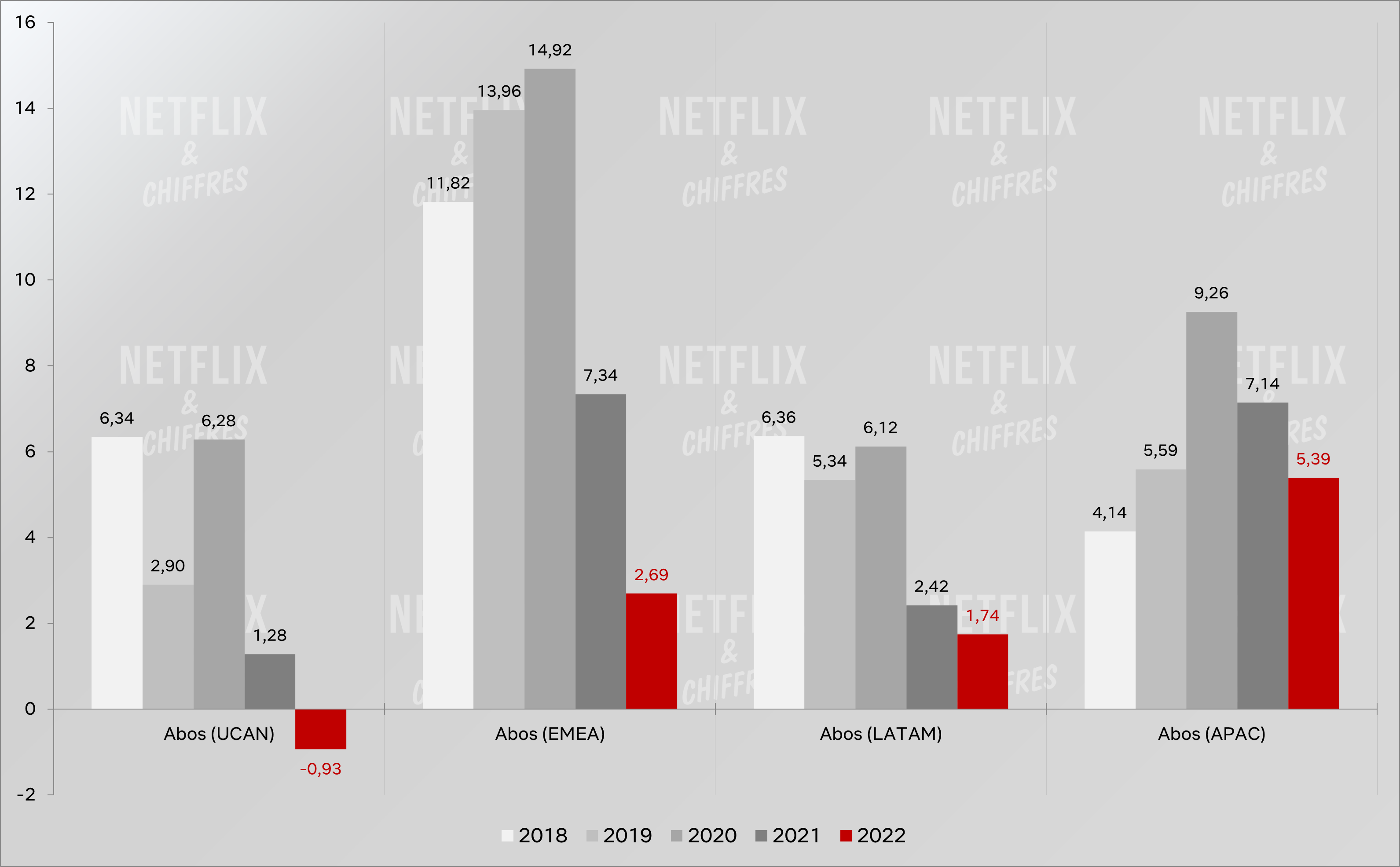

Fin 2022, Netflix dépassait les 230 millions d’abonnés après avoir ajouté 7 millions de nouveaux abonnés (au lieu des 4 millions attendus). Un bon trimestre sur le papier, ponctué par des hausses d’abonnements payants dans toutes les régions du monde.

La zone Europe/Moyen-Orient et Afrique consolide sa place de première zone géographique avec le plus d’abonnés à Netflix. Mais au-delà de ces courbes qui augmentent (un peu), la tendance n’est plus à l’accélération de la croissance d’abonnements du côté de Netflix.

Le service a même perdu quasiment un million d’abonnés dans la zone UCAN en 2022 et les gains annuels dans les autres régions sont en ralentissement.

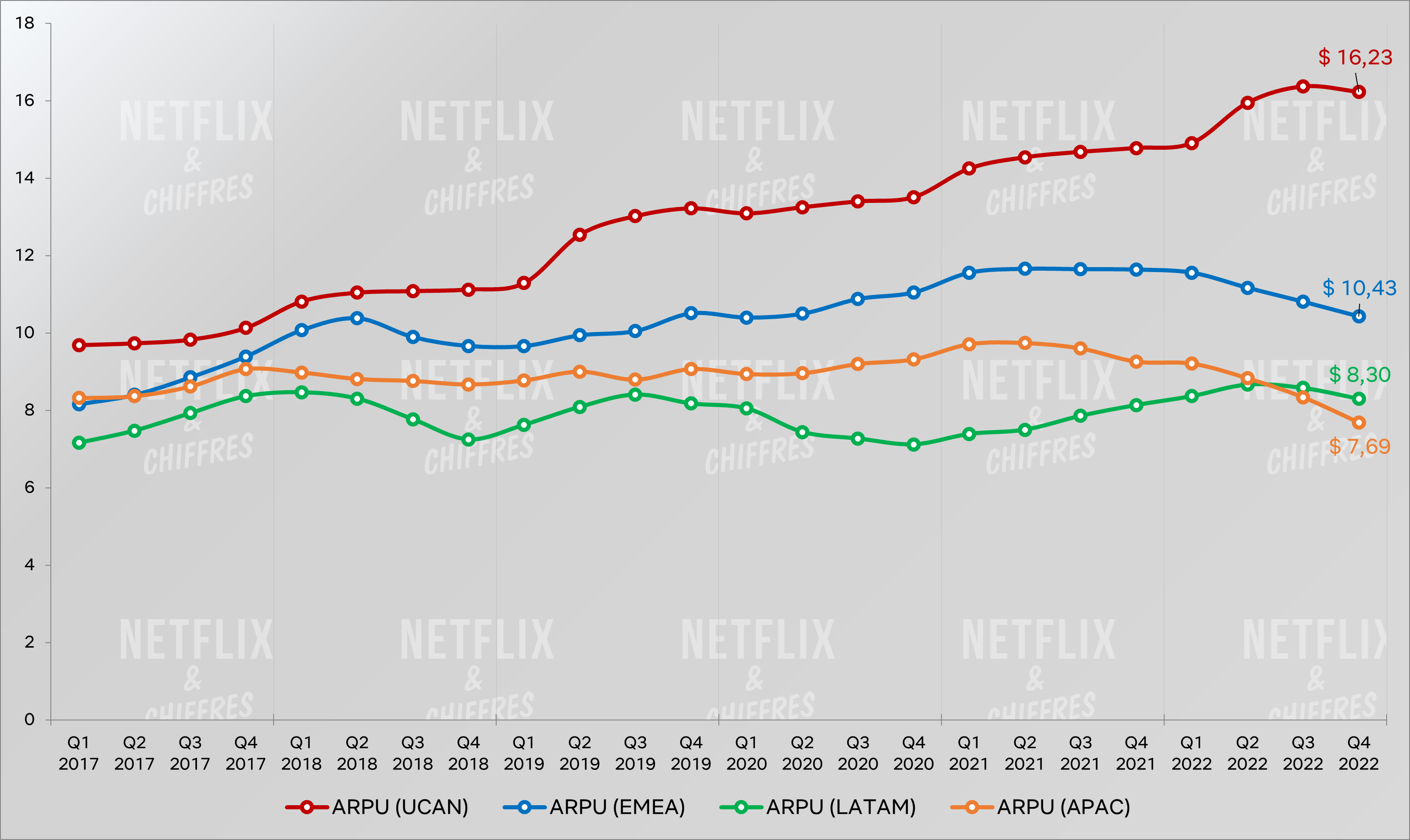

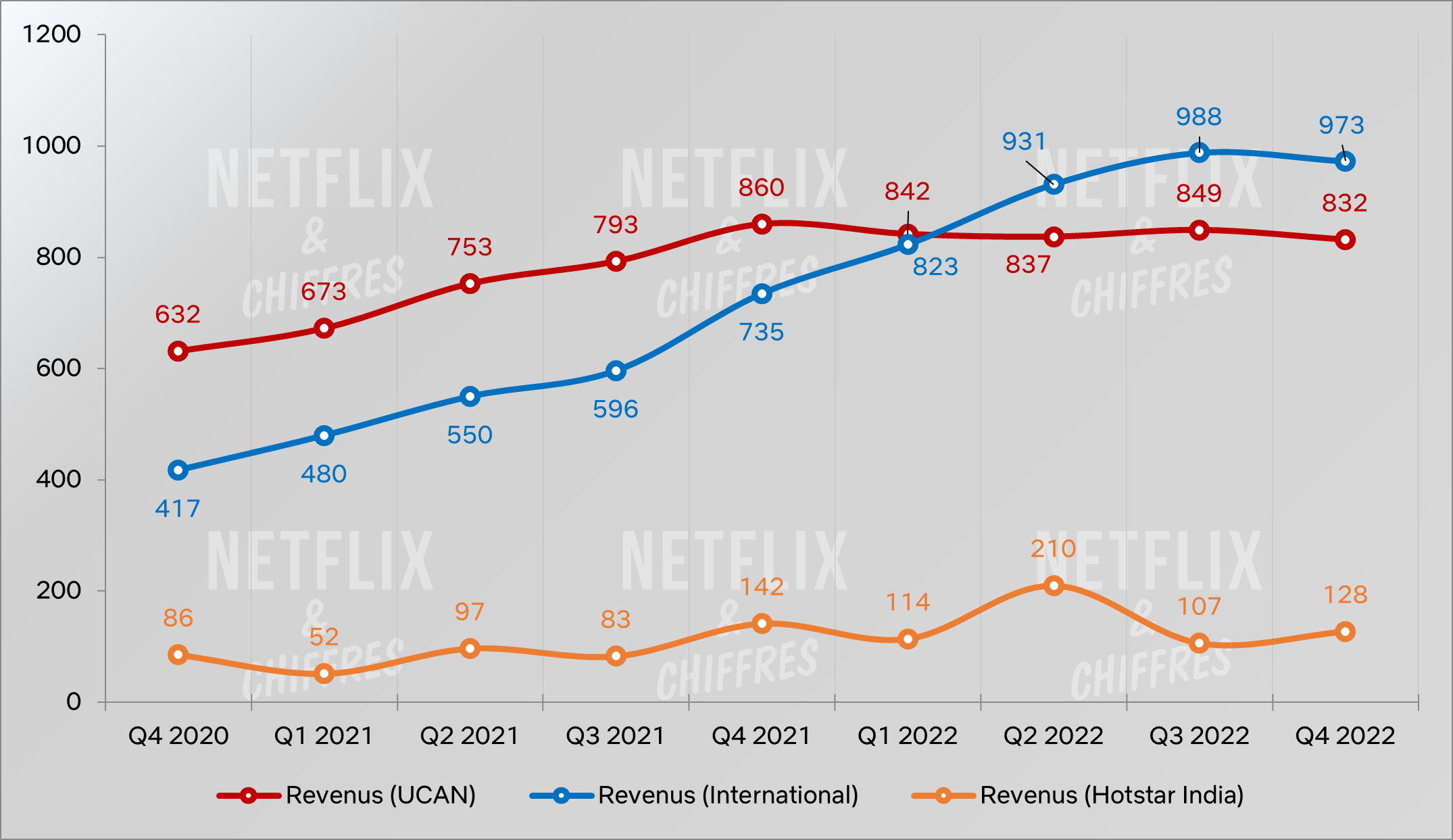

Cette croissance faible des abonnements payants s’additionne à un problème structurel plus embêtant pour Netflix : la baisse de ses revenus. En 2022, Netflix a fait tout un foin auprès des investisseurs en mode “Ne nous jugez plus sur le nombre d’abonnés mais plutôt sur nos revenus”. Très bien, vos revenus sont en baisse. Certes, la cause principale est extra-Netflix puisque le dollar est très (trop) fort en ce moment, ce qui grève les taux de conversion.

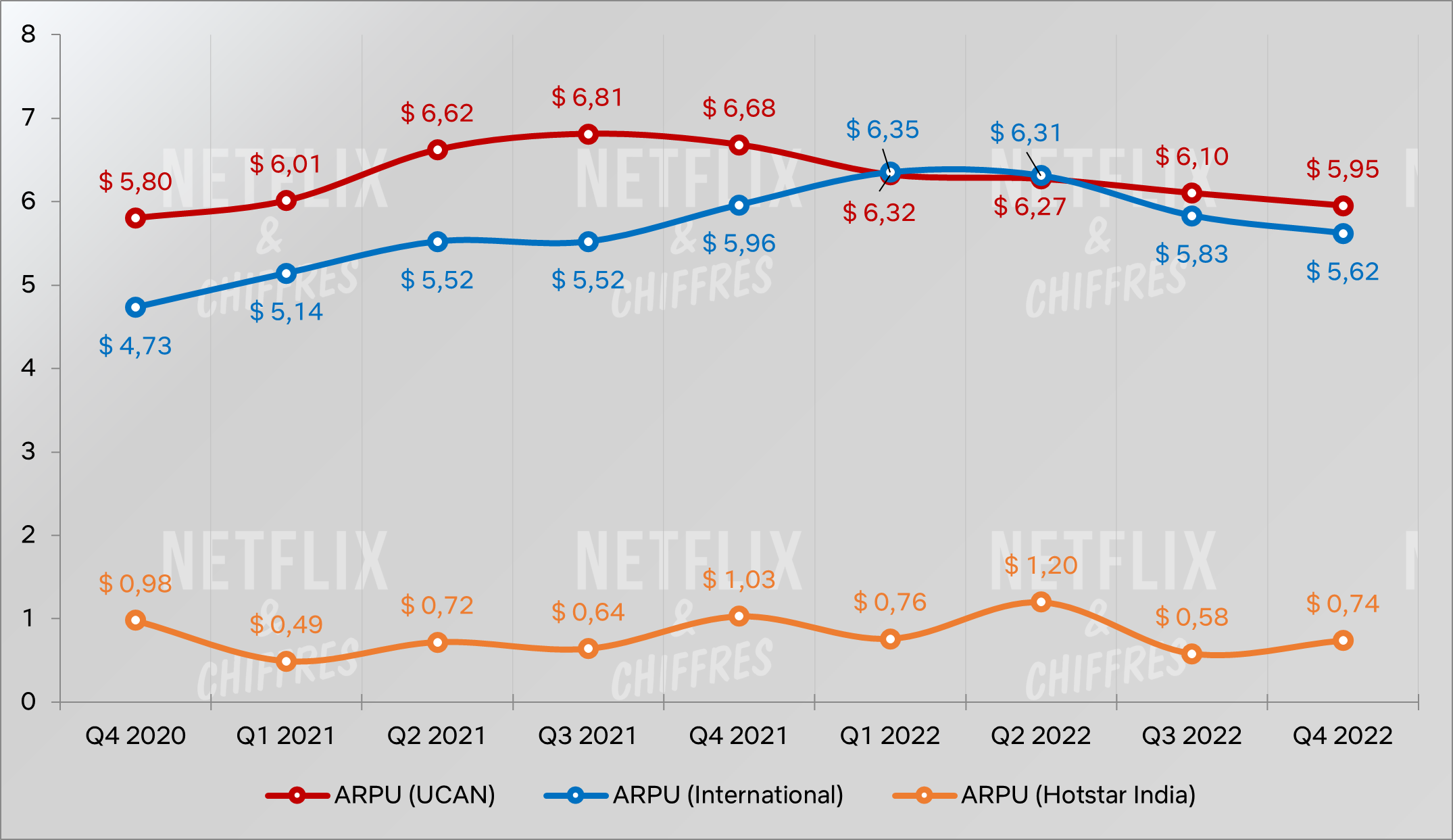

On comprend mieux l’objectif de 2023 pour Netflix : convertir ceux qui partagent leurs comptes Netflix en abonnés payants ou l’ajout de l’abonnement avec pub, pour justement augmenter ces revenus. Le revenu moyen par abonné est en baisse lui aussi sur quasiment tout 2022, hors-US.

En ce qui concerne la zone APAC, la forte baisse du revenu moyen par abonné associée à la hausse du nombre d’abonnés en 2022 me laisse penser que Netflix est peut-être en train de percer dans l’un des marchés qui lui résistent le plus jusqu’à présent, à savoir l’Inde. Plein d’abonnements à y vendre mais aussi à des prix relativement bas.

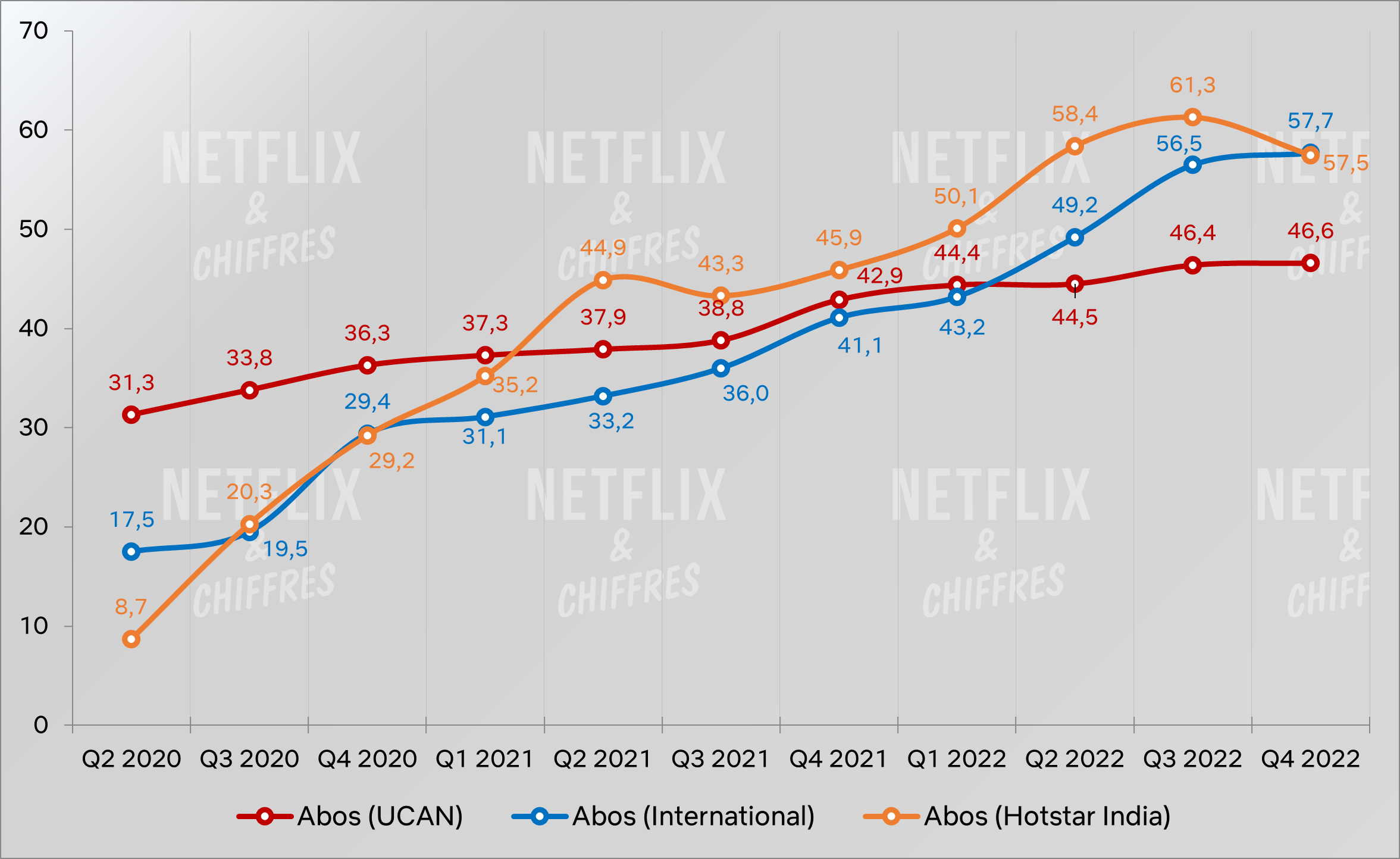

On reste en Inde pour les résultats de Disney+ puisque Disney a annoncé la première baisse du nombre d’abonnés de Disney+ depuis sa création avec une perte de 2,4 millions d’abonnés au dernier trimestre 2022 pour s’établir à 161,8 millions d’abonnés payants.

Le coupable ? L’Inde, bien sûr qui totalisait plus d’un tiers des abonnés à Disney+ mais sur lequel Disney va avoir du mal à compter maintenant que le cricket n’y est plus diffusé.

Dans la conférence aux investisseurs, Bob Iger n’est pas revenu sur l’objectif des 220-240 millions d’abonnés à Disney+ à l’horizon 2024 (l’année prochaine !) annoncé par Bob Chapek il y a quelques années mais il est clair que cet objectif ne sera pas atteint. Iger a annoncé aussi des économies s’élevant à 5 milliards de dollars sur les prochaines années pour tenter d’endiguer les pertes de la partie streaming qui ont atteint 4,5 milliards en 2022 et quasiment 10 milliards depuis le dernier trimestre 2019.

Sur Disney+ aux Etats-Unis, une statistique montre l’amour du public envers la marque mais aussi sa difficulté à devenir véritablement mainstream. Le service a ajouté plus d’abonnés pendant son premier mois et demi d’existence en 2019 (25 millions) que pendant les trois ans (2020 à 2022) qui ont suivi (21,6 millions).

A l’instar de Netflix, le revenu moyen par abonné a baissé en 2022 dans toutes les zones géographiques, pour les mêmes raisons. Il a augmenté en Inde un peu, tout de même mais un abonné indien continue d’apporter moins d’un dollar par mois.

L’impact du lancement de l’abonnement avec pub et de l’augmentation du prix aux US en novembre ne se voit pas encore mais peut-être le trimestre prochain. Les revenus sont en baisse, notamment dans la zone UCAN qui a atteint son pic fin 2021.

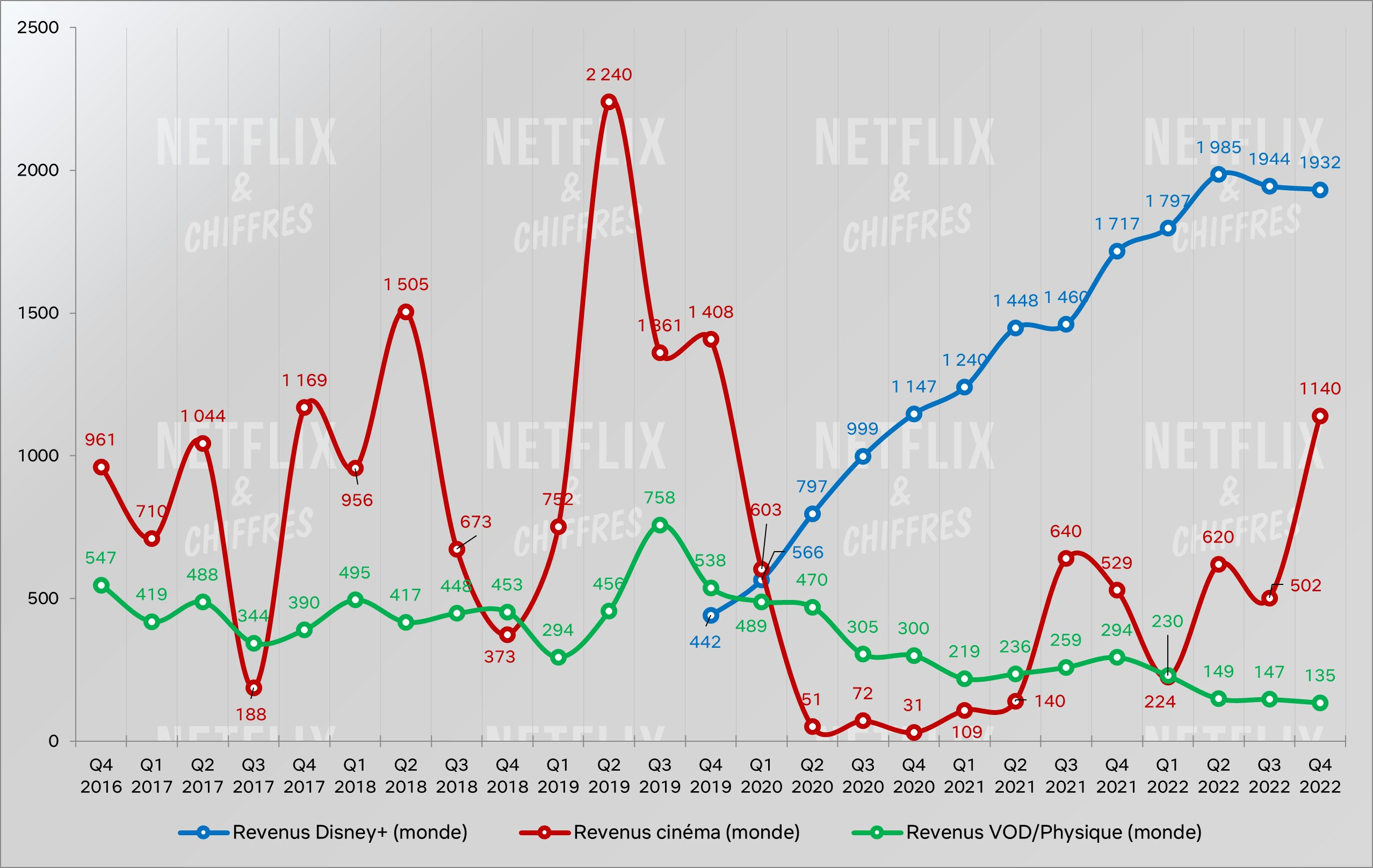

Au total, le meilleur trimestre côté revenus pour Disney+ était lors du second trimestre 2022 avec quasiment 2 milliards de dollars de revenus. Comparons maintenant les revenus de Disney+ avec ceux des revenus cinés et VOD/physique de Disney parce que ceux-ci sont tout particulièrement intéressants.

Le dernier trimestre fut faste au cinéma avec notamment les sorties de “Black Panther 2” et les débuts de l’exploitation de “Avatar 2” qui devrait continuer à se faire sentir au prochain trimestre. Mais les revenus ciné restent malgré tout assez faibles comparés à Disney+ (ou même Hulu qui lui a rapporté plus de 2,8 milliards de dollars au dernier trimestre). Plus inquiétant aussi, la chute des revenus de la VOD/physique. Les années précédentes, les gros succès ciné étaient suivis de trimestres en hausse pour l’exploitation VOD/Physique. Mais cette année, rien de tout ça, avec des revenus en baisse et à un niveau historiquement bas. L’impact se fait désormais sentir principalement sur les revenus de Disney+ mais Bob Iger a prévenu que Disney allait revenir sur le fait de lancer leurs films cinés directement sur Disney+ dans la foulée de l’exploitation ciné. Cela pourrait permettre à la VOD et au physique de se refaire une (petite) santé. On verra comment tout ça se goupille.

Mais dans le grand ordre des choses, les revenus de l’exploitation ciné et de la VOD/Physique ne représentent désormais qu’une part infime des revenus de Disney dans son ensemble.

De 11,5% en 2016, les revenus de l’exploitation ciné ne représentent plus que 2,9% des revenus totaux de Disney, tandis que ceux de Disney+ uniquement en représentent 9,1% (18,9% si on ajoute les revenus de ESPN+ et Hulu). Les revenus du ciné et de l’exploitation physique/VOD représentaient ainsi 17,1% des revenus annuels de Disney en 2016 contre seulement 3,7% en 2022. Notez également que les revenus annuels de Disney ont été multipliés par 3 entre 2016 et 2022, passant de 27 à 84 milliards de dollars suite à la fusion avec Fox.

Terminons vite fait avec Hulu qui progresse bien ce trimestre encore (mieux que Disney+ aux US, c’est à peu près certain).

Toute la question porte désormais pour Disney sur le fait de racheter les 33% de Hulu qu’ils n’ont pas ou de revendre les 66% qu’ils possèdent. Dans les arguments pour la vente : cela ferait 20+ milliards de dollars qui pourraient aller à combler la dette de l’achat de Fox (dette de 50 milliards), certains abonnés à Hulu pourraient passer sur Disney+, cela permettrait aussi de faire de Disney+ un service plus “adulte” et des pertes en moins côté streaming. Dans les arguments contre : perte immédiate de 43 millions d’abonnés (Disney est très friand d’ajouter les abonnés de tous ses services, même s’ils sont comptés 2 ou 3 fois), le segment streaming de Disney perdrait aussi la moitié de ses revenus, le bundle offert par Disney aux US avec Disney+/Hulu perdrait aussi un tiers important de son offre et le rachat des 33% de Comcast dans Hulu sera cher. Je n’ai pas de bonne réponse à cette question. Tiens, on va vous tester, pour voir. Vous êtes Bob Iger, vous faites quoi ?

Petite forme pour HBO Max/Discovery+, malgré un trimestre avec notamment la fin de “House of the Dragon” et la S2 de “The White Lotus”. Les deux services ajoutent 1.1M d’abonnements payants aux US et Canada et 0.1M seulement à l’étranger.

La fin du développement international d’HBO Max depuis mars 2022 joue beaucoup dans la stagnation des abonnés ce trimestre, et ce, malgré les succès d’audience avancés. Les fans de la marque sont là, mais cela ne va pas chercher plus loin. D’autant plus que comme on ne connait pas la distinction entre les abonnés à Discovery+ et HBO Max, ce dernier a peut-être même perdu des abonnés à l’international. On n’en sait rien. L’ARPU augmente par contre (assez rare ce trimestre pour les streamers) et les revenus sont donc en hausse, à plus de 2,4 milliards de dollars sur le trimestre.

Les pertes sont en baisse ce trimestre, avec -217 millions sur l’ensemble des deux services. David Zaslav en a profité pour rappeler que finalement, HBO Max et Discovery+ ne seraient pas fusionnés alors que cette fusion était de la plus haute importance stratégique il y a encore 8 mois, et même l’intérêt principal de la fusion entre Warner Bros et Discovery. Las, maintenant, c’est de la plus haute importance stratégique de ne pas les fusionner mais d’infuser un peu de Discovery dans le futur service dont on saura tout le 12 avril prochain. Je rappelle qu’en France, on ne devrait pas en voir la couleur violette avant au moins fin 2024 au plus tôt.

Tout va bien pour Paramount+ qui ajoute près de 10 millions de nouveaux abonnés en ce dernier trimestre (et plus de 20 millions en 2022).

Certes, 2022 fut surtout l’année de l’expansion internationale avec des lancements dans toute l’Europe, notamment pendant ce dernier trimestre où le service fut lancé en France, notamment, tout seul ou dans des offres cumulées avec Canal+. L’ARPU baisse en ce dernier trimestre, comme l’an dernier.

Mais le service en a profité pour annoncer une hausse de prix aux US. Voilà qui devrait remonter tout ça.

Le récap’ de l’année 2022 pour les streamers.

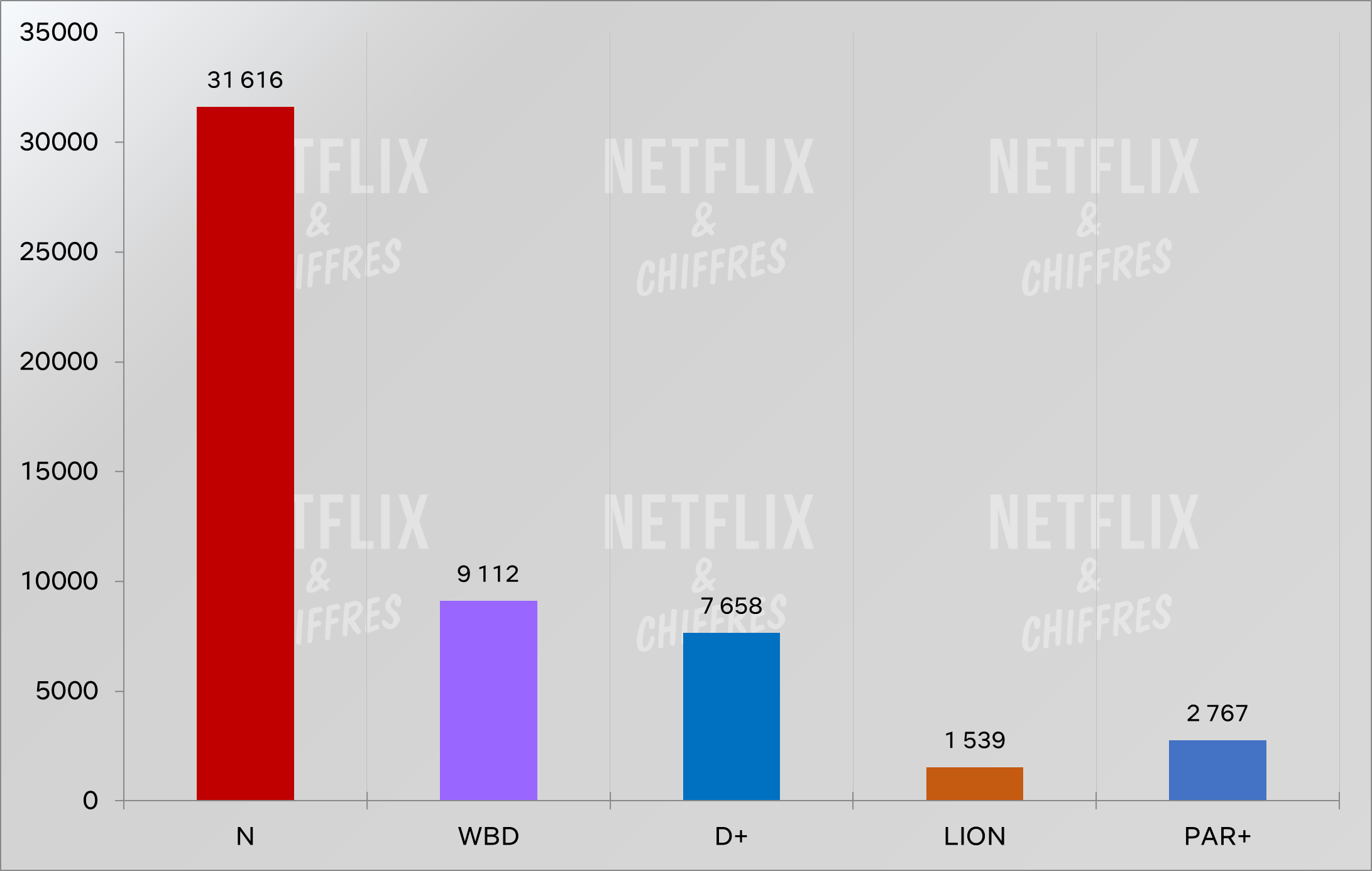

Si on regarde un peu l’année 2022 pour les streamers, voilà ce qu’on observe. Commençons par les revenus des abonnements. Là, Netflix trône avec plus de 31 milliards de dollars de revenus, plus que la somme des autres streamers mondiaux combinés.

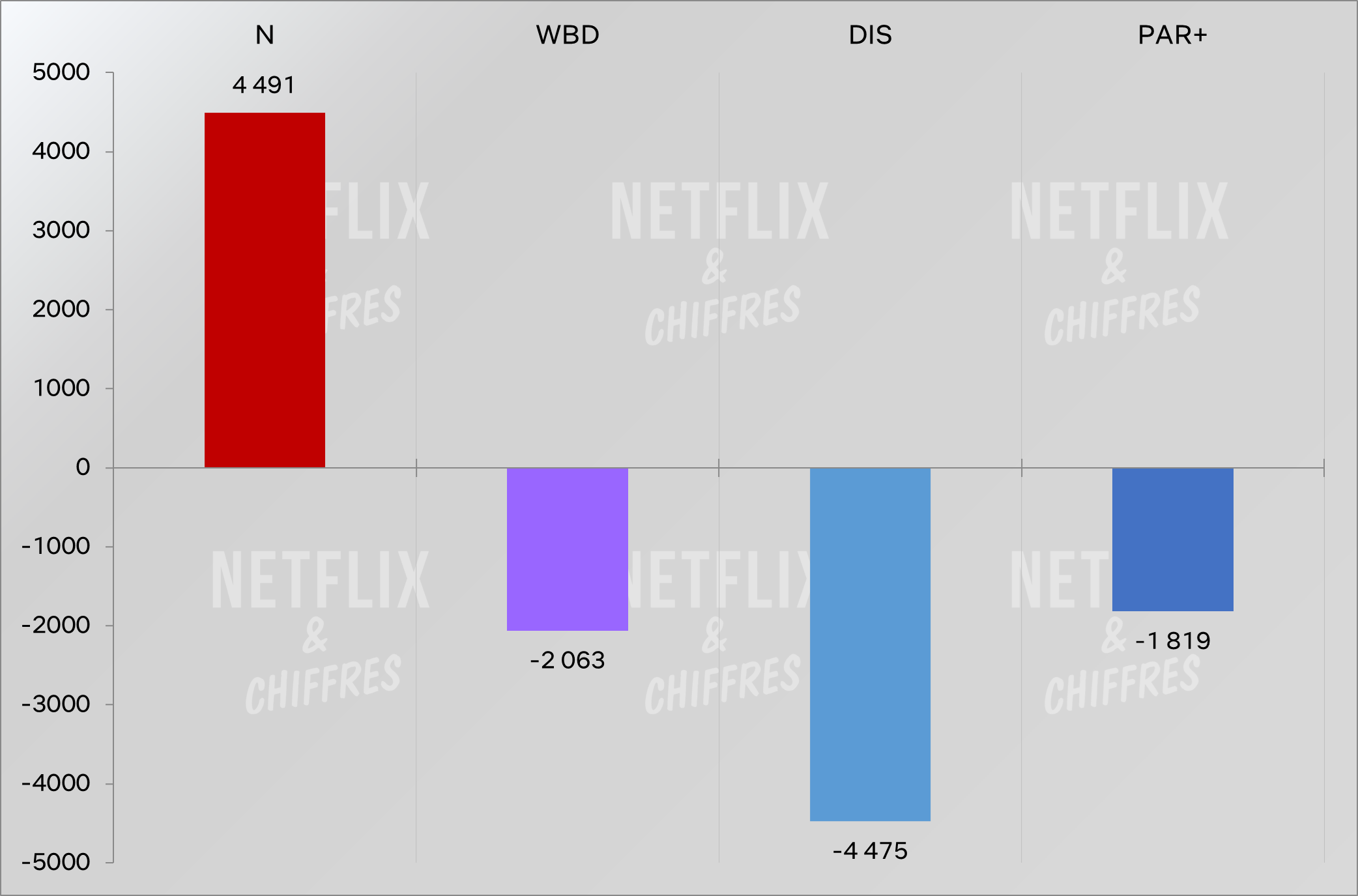

Du point de vues des bénéfices/pertes, Netflix termine 2022 avec 4,5 milliards de bénéfices tandis que les autres streamers ont perdu entre 1,8 et 4,5 milliards de dollars.

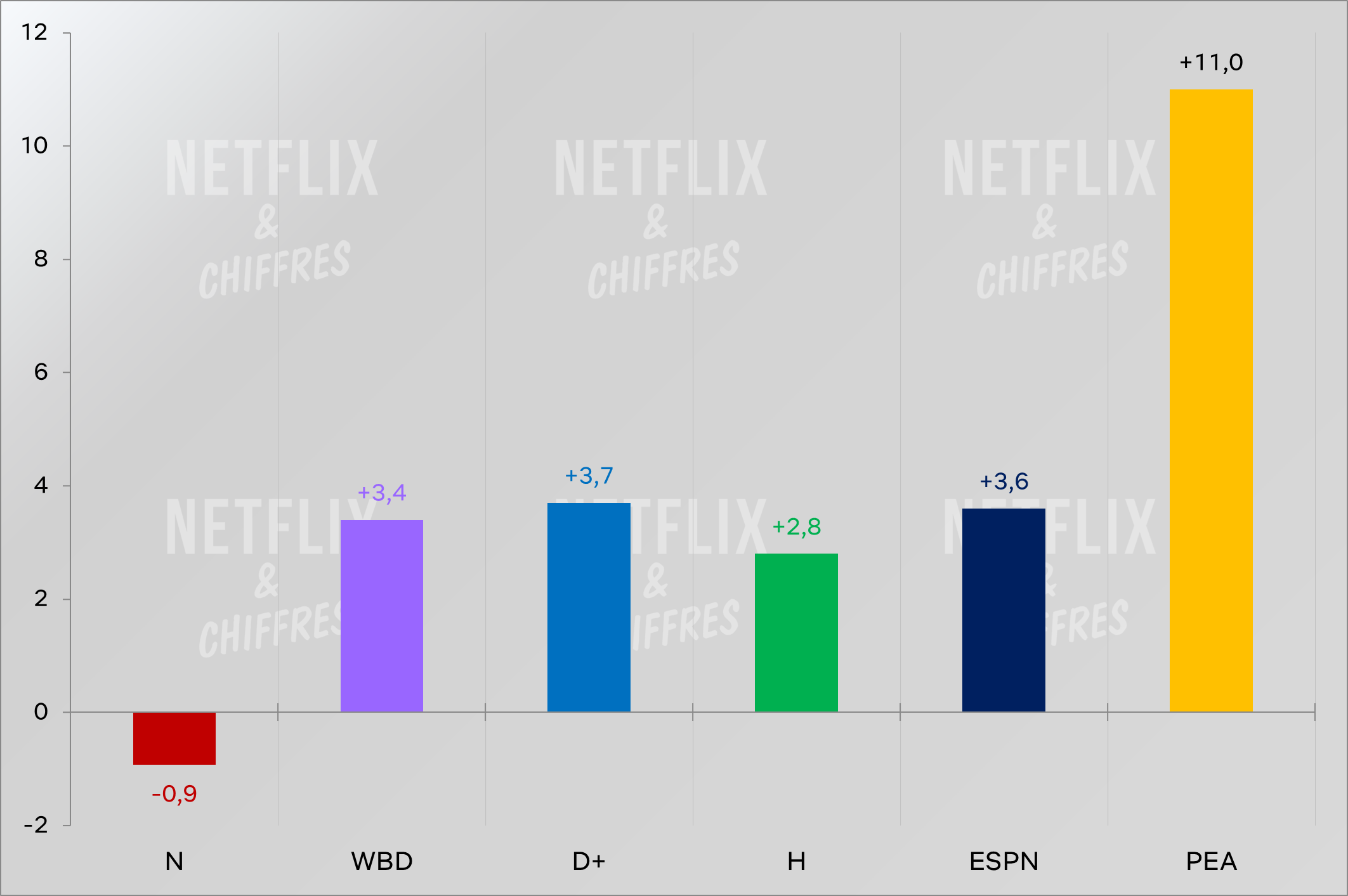

Quel service a le plus ajouté d’abonnés payants en 2022 ? Disney+ est le grand vainqueur ici avec quasiment 32 nouveaux millions d’abonnés, devant Paramount+ et ses 23.1 millions d’abonnés. Rappelez-vous que quand on dit “monde” pour ces services, ils ne sont pas tous encore disponibles mondialement.

Si on se concentre sur la zone US/UCAN, voilà l’évolution. Netflix est le seul service à avoir perdu des abonnés dans cette zone en 2022 et Peacock est le service avec le vent en poupe avec 11 millions de nouveaux abonnés (aux US seulement !).

Si on dézoome sur tous les streamers mondiaux, voilà où nous en sommes en ce début 2023.

Voilà pour ce tour d’horizon des résultats financiers des principaux streamers. On se retrouve dans 3 mois pour voir comment tous ont abordé leur premier trimestre 2023 !