Les résultats financiers du 2ème trimestre 2023 des principaux streamers.

Netflix, Max, Disney, Peacock, Paramount+ et Hulu ont dévoilé leurs résultats financiers pour le second trimestre 2023 et on regarde tout ça avec des graphiques.

Avant-propos

Quelques petites choses sont à garder à l’esprit en regardant les graphiques suivants et la plus importante est sans doute que les différents services n’opèrent pas sur les mêmes aires géographiques.

Netflix est dispo dans 190 pays.

Disney+ est dispo dans 110 pays et territoires.

HBO Max est dispo dans 61 pays et Warner Bros Discovery ne communique que sur HBO Max et Discovery+ cumulés.

Paramount+ est dispo dans 57 pays.

Hulu et Peacock sont dispos dans un seul pays (les Etats-Unis).

Donc ce sont des comparaisons imparfaites même si certains indicateurs peuvent être comparés, comme le revenu moyen par abonnement et d’autres.

Glossaire :

UCAN : US et Canada

LATAM : Amérique Latine

EMEA : Europe, Moyen-Orient et Afrique.

APAC : Asie - Pacifique.

Si vous aimez ce que vous lisez, abonnez-vous ou partagez !

Les services mondiaux

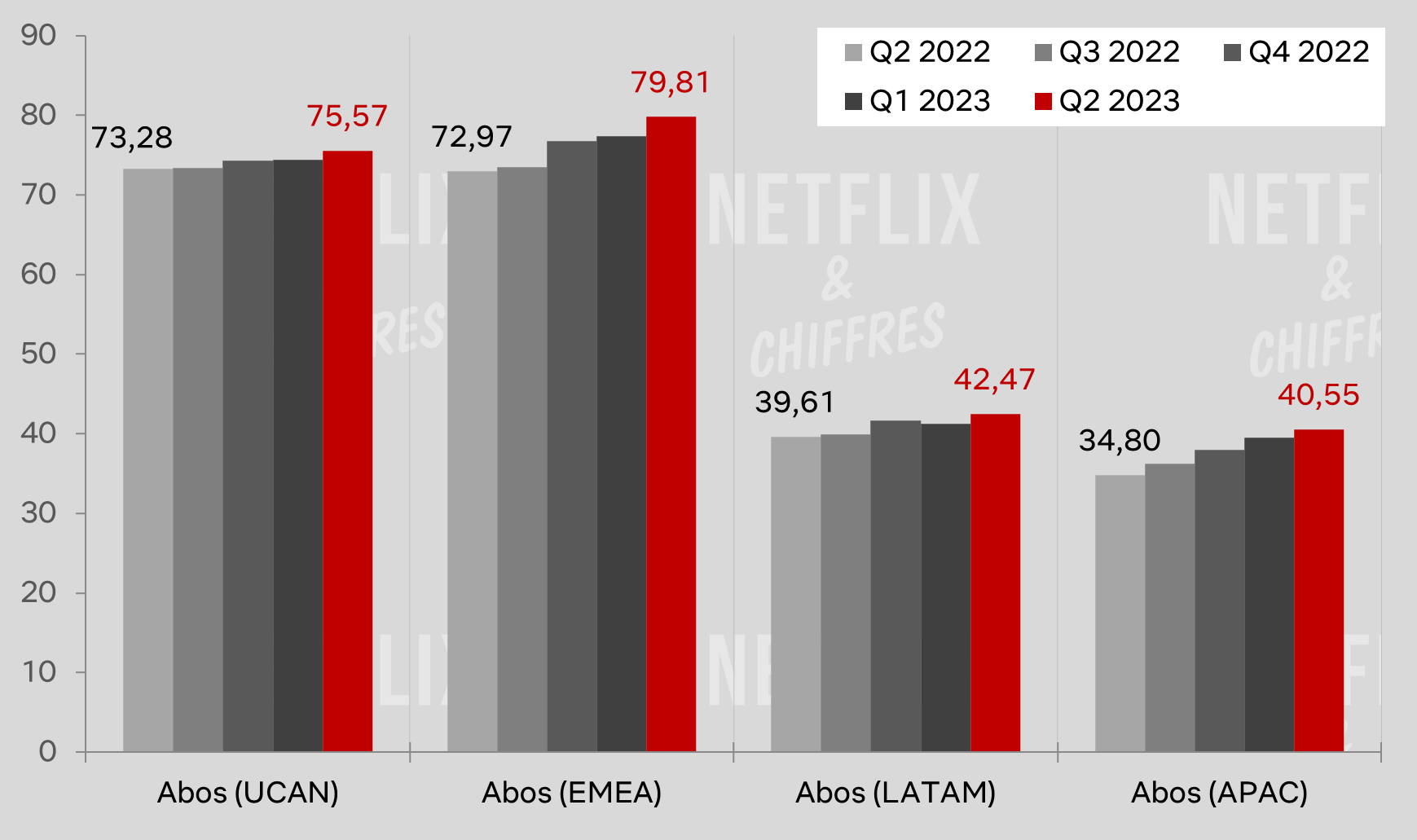

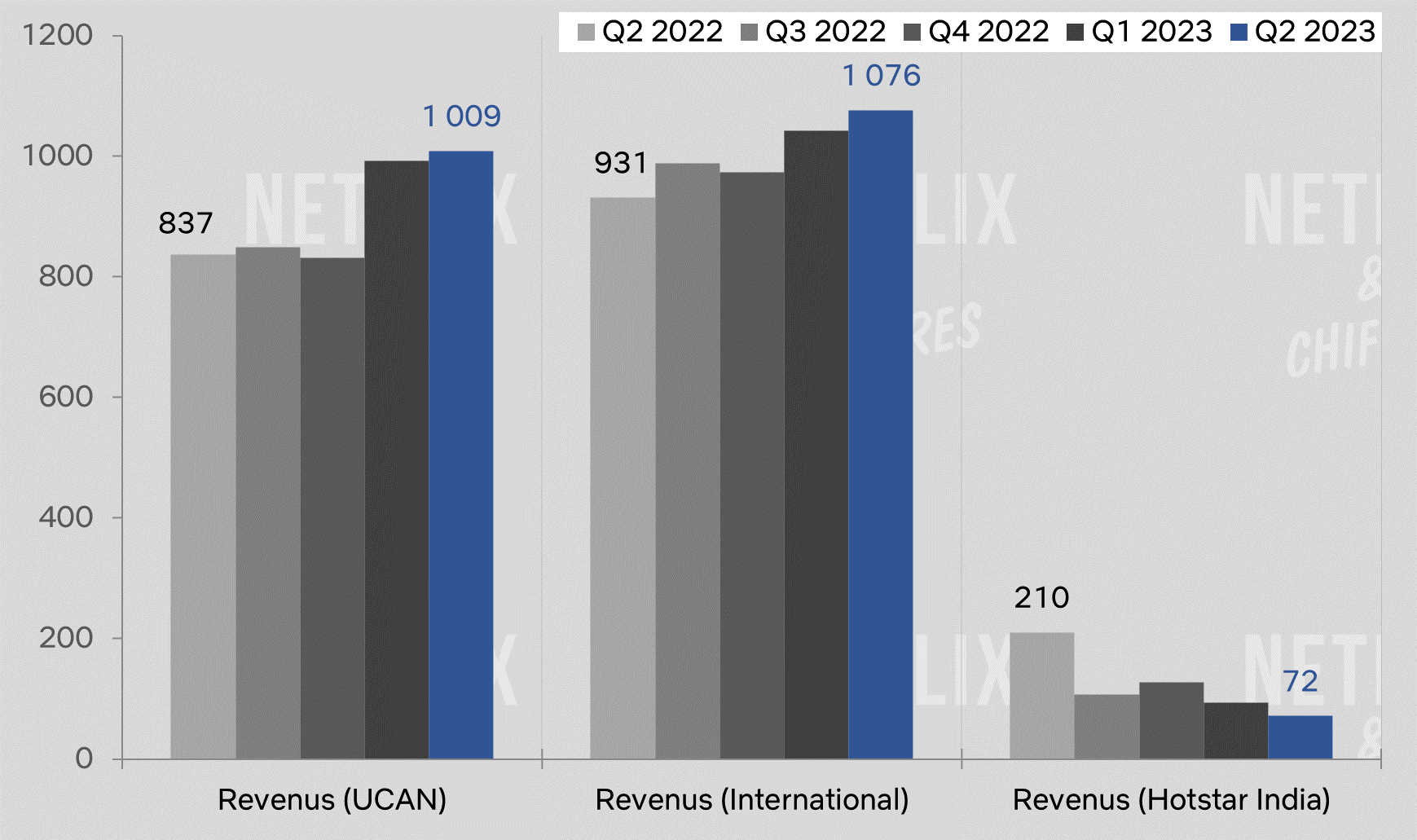

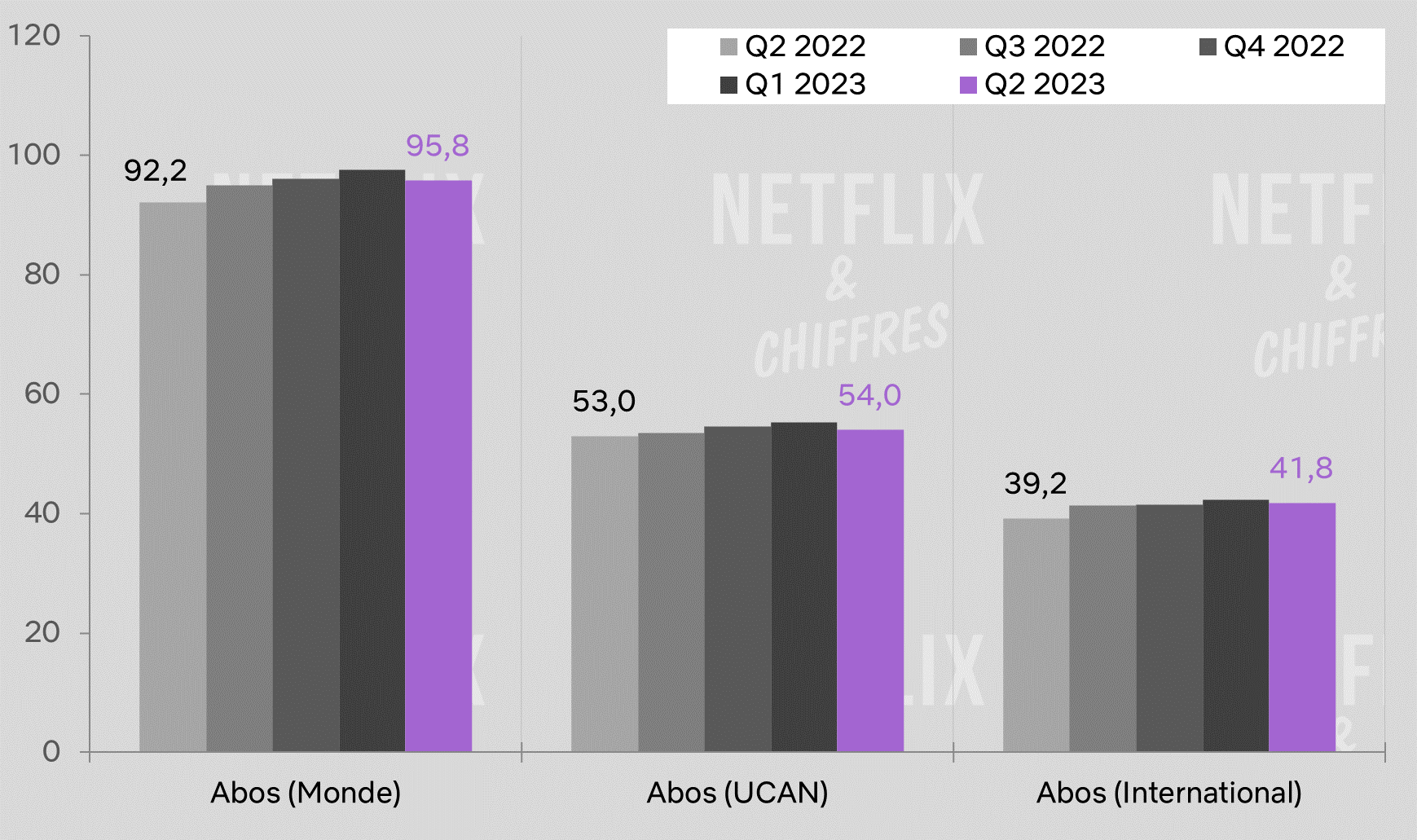

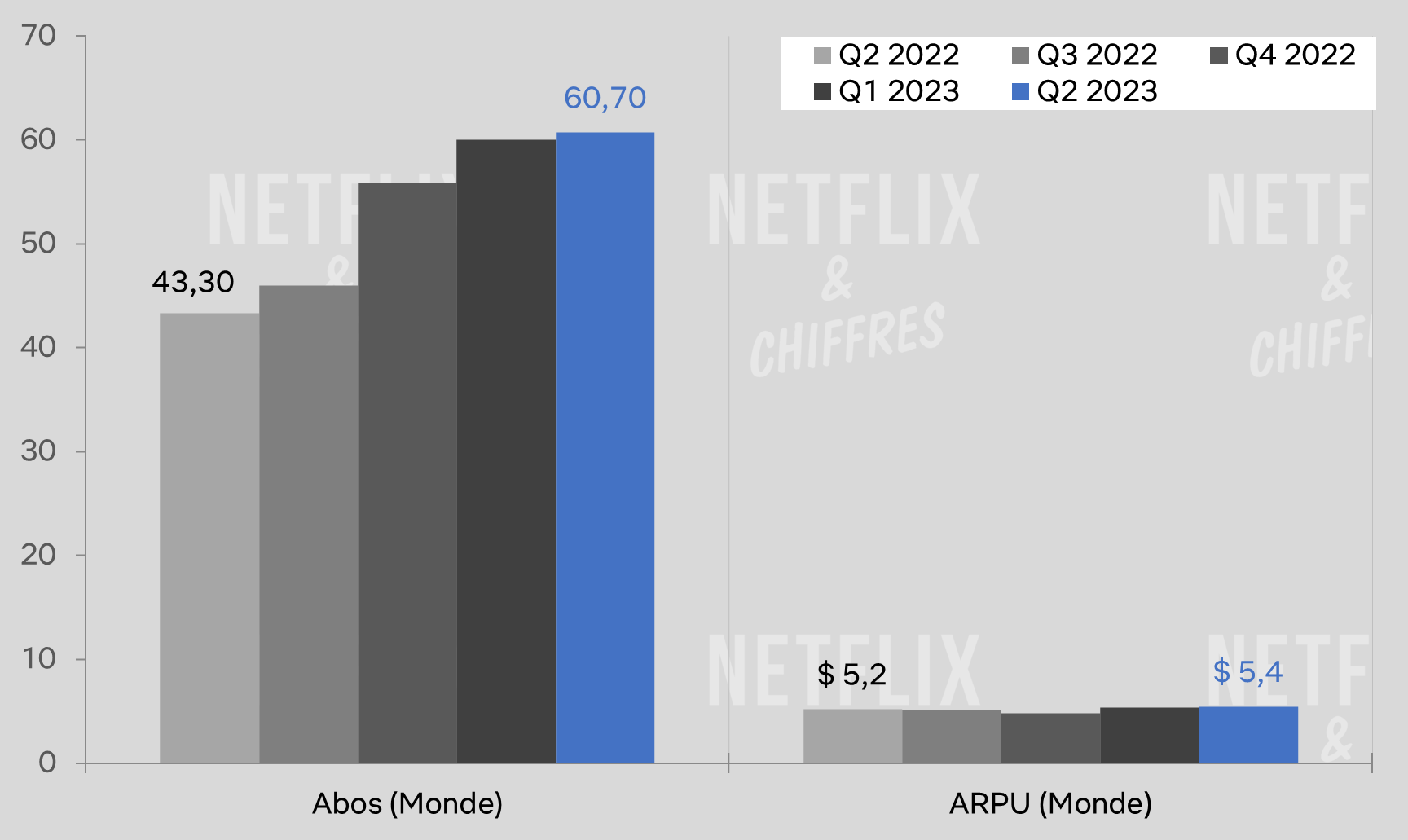

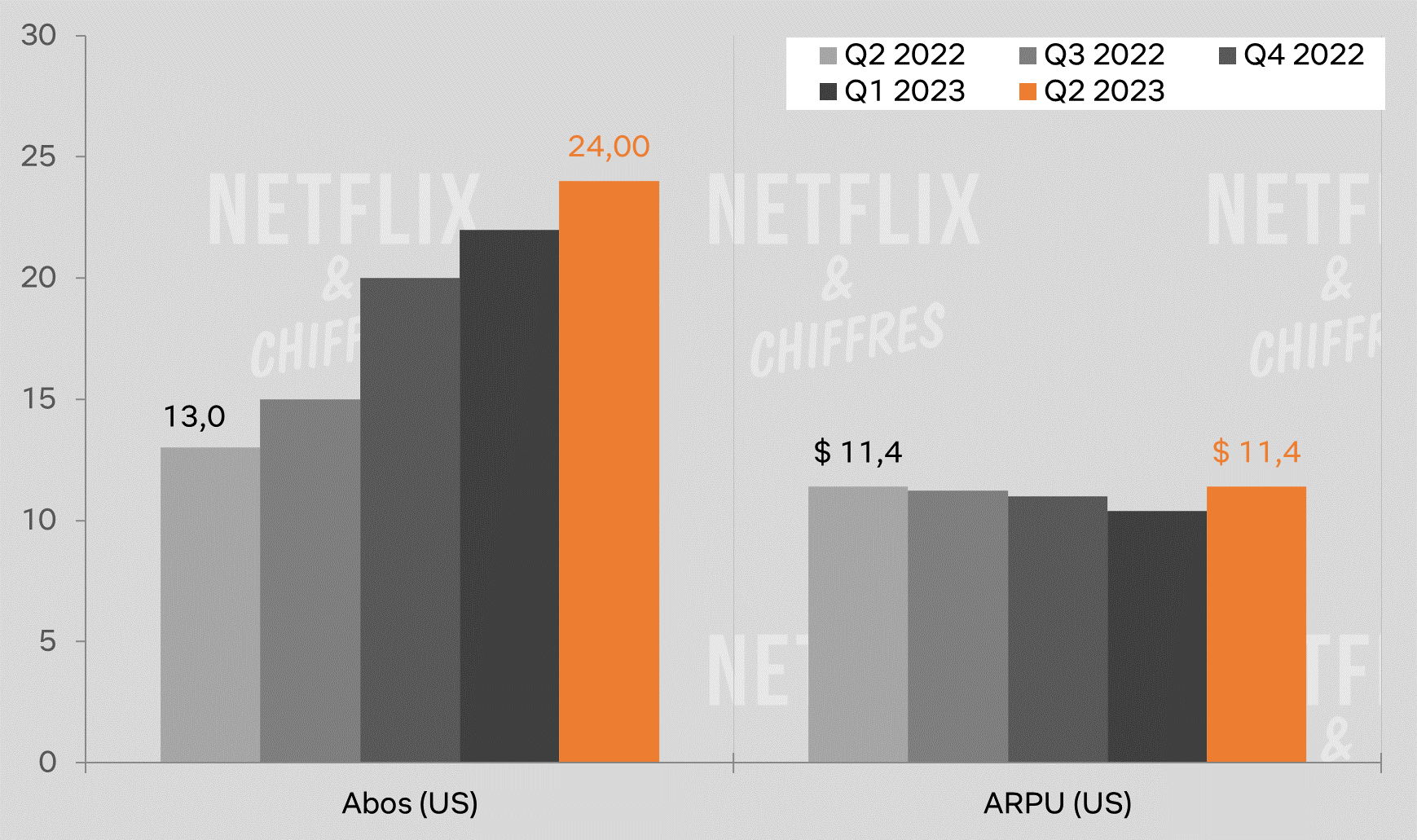

Un bon trimestre pour Netflix qui ajoute environ 6 millions d’abonnements payants au deuxième trimestre 2023. L’an dernier à la même époque, il en perdait un million donc les voyants semblent au vert. En 3 ans, le service a progressé de 45 millions d’abonnements payants.

Cette hausse trimestrielle se retrouve dans chaque zone géographique avec la zone Europe/Moyen-Orient/Afrique ayant le plus progressé. Même aux US et au Canada, la croissance fut relativement importante et Netflix y atteint un niveau record.

Les raisons sont assez simples à comprendre : restrictions du partage de comptes et abonnement avec pubs. Dans les deux cas, Netflix a annoncé le développement de ces deux aspects dans tous les pays, étant réservés uniquement à une centaine de territoire. A noter aussi que les personnes ayant souscrit pour des “foyers supplémentaires” ne sont pas comptés comme des abonnements payants supplémentaires.

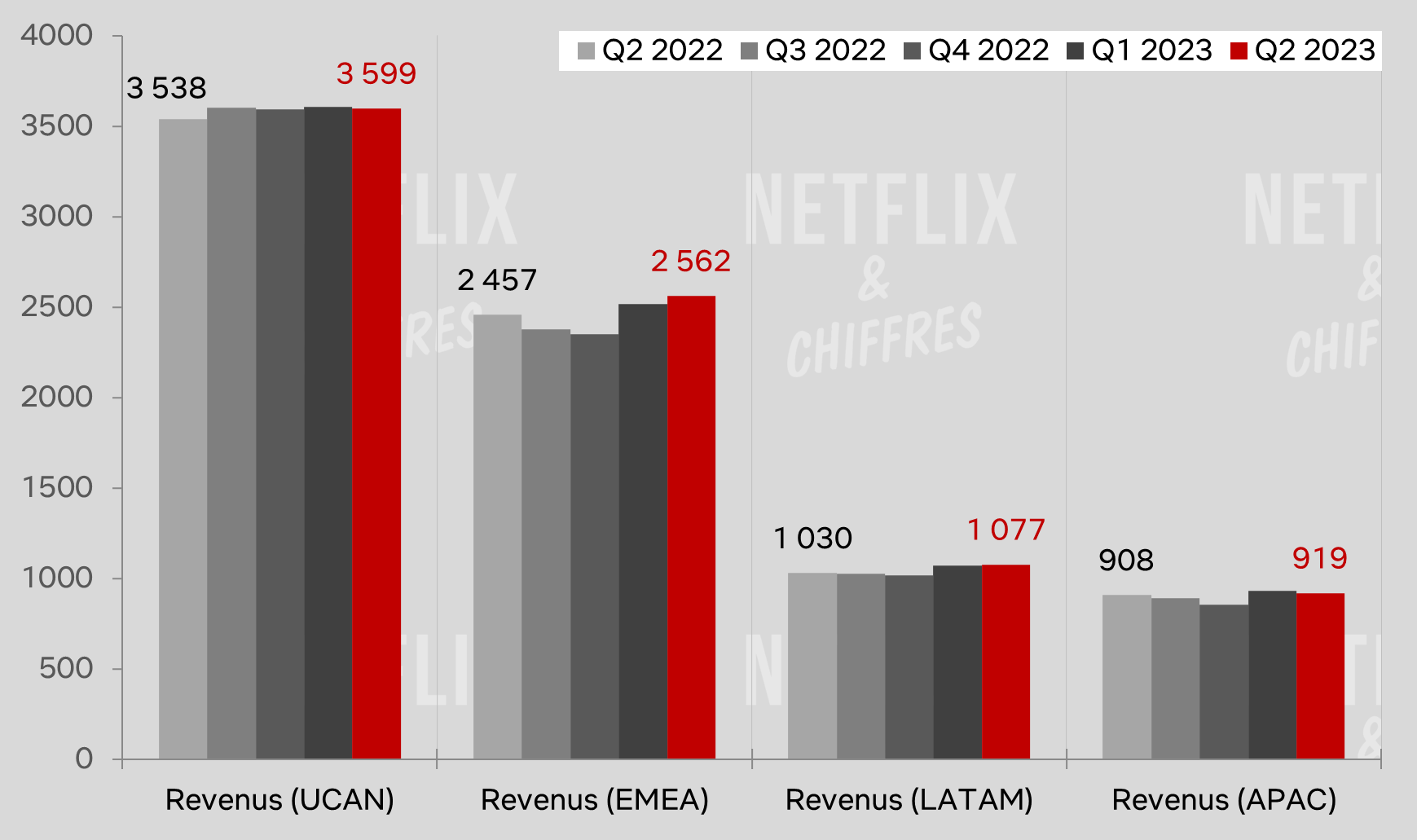

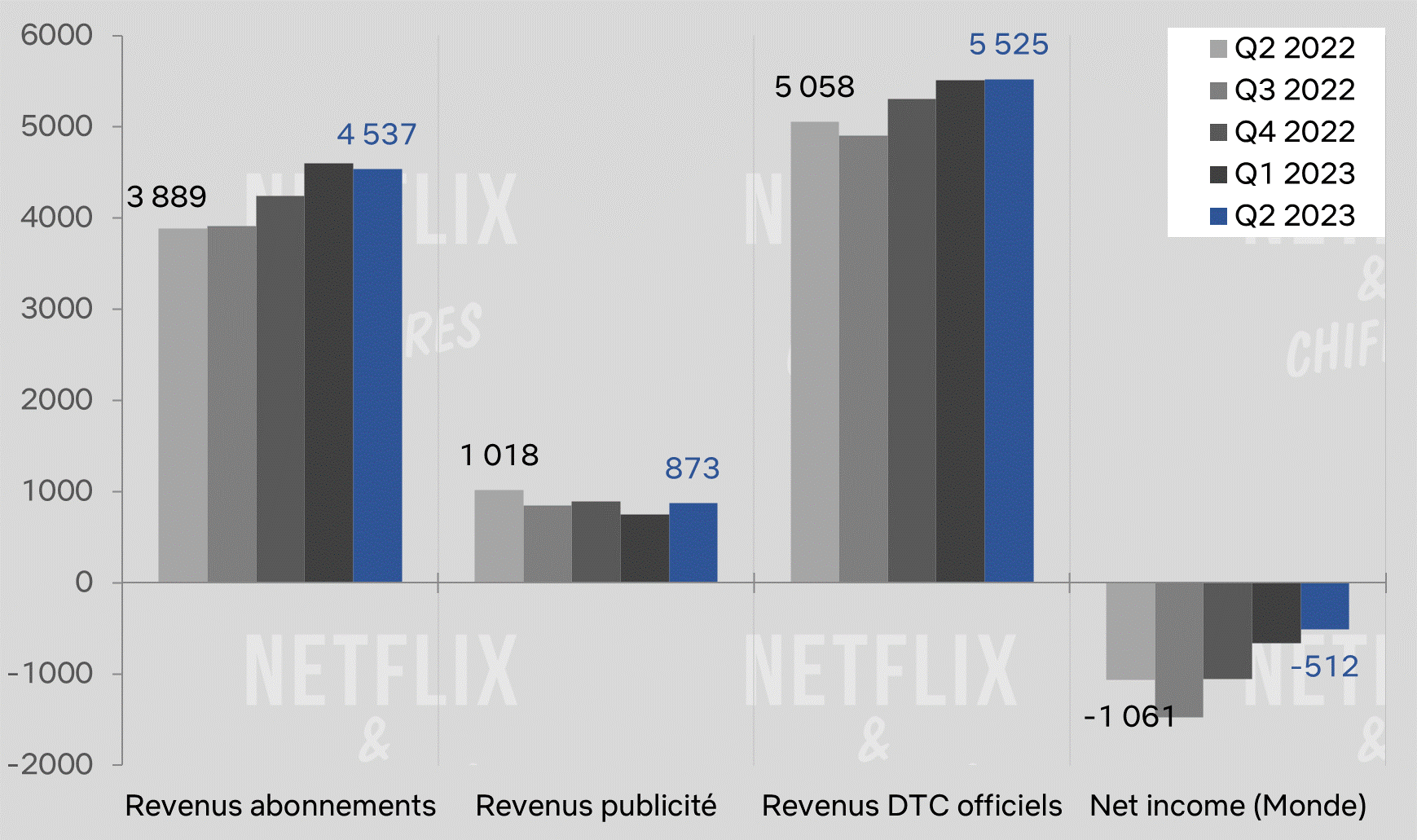

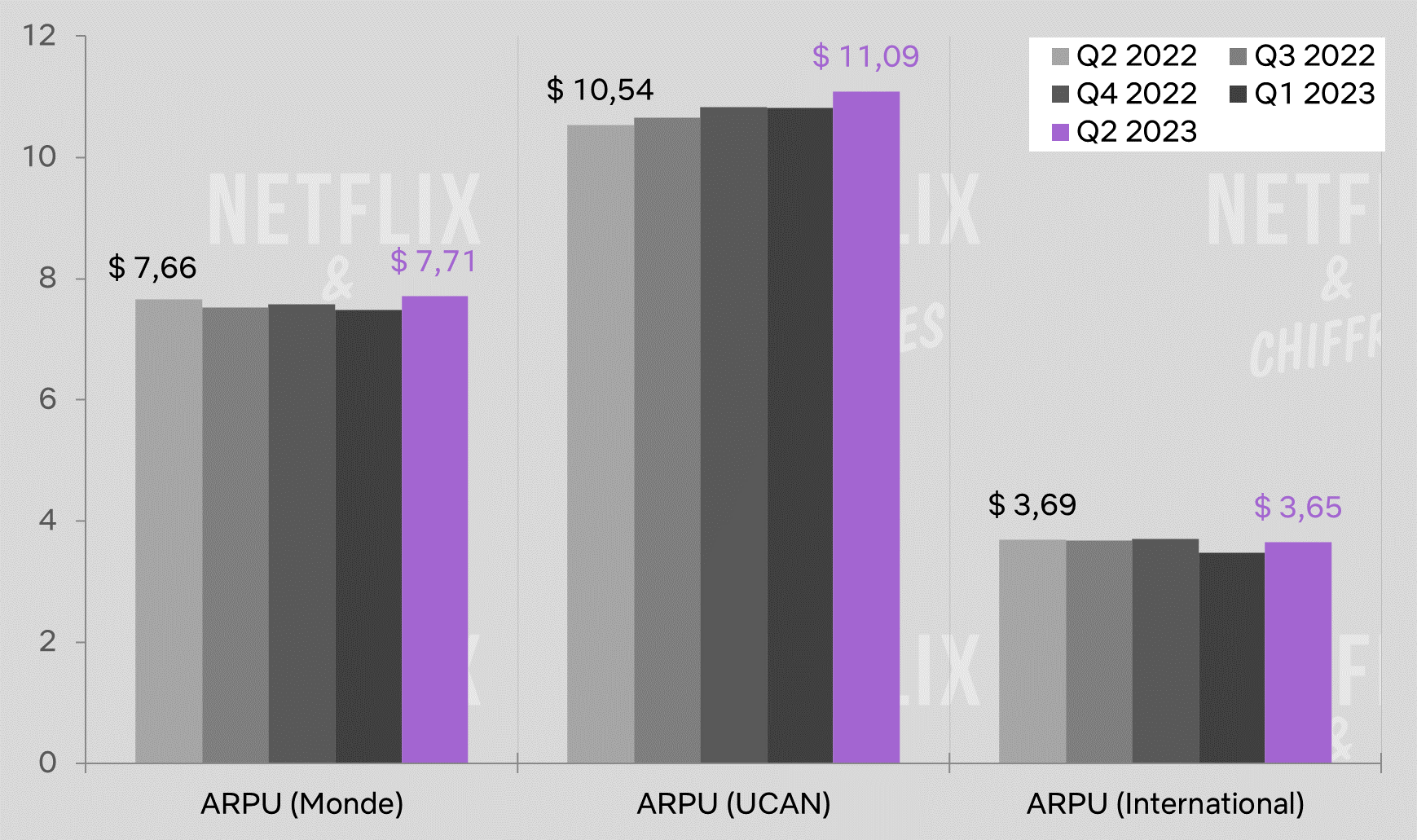

Si le nombre d’abonnements payants est en augmentation, les revenus sont un peu plus stables et c’est ce qui a causé la chute de l’action Netflix dans les heures suivant l’annonce des résultats.

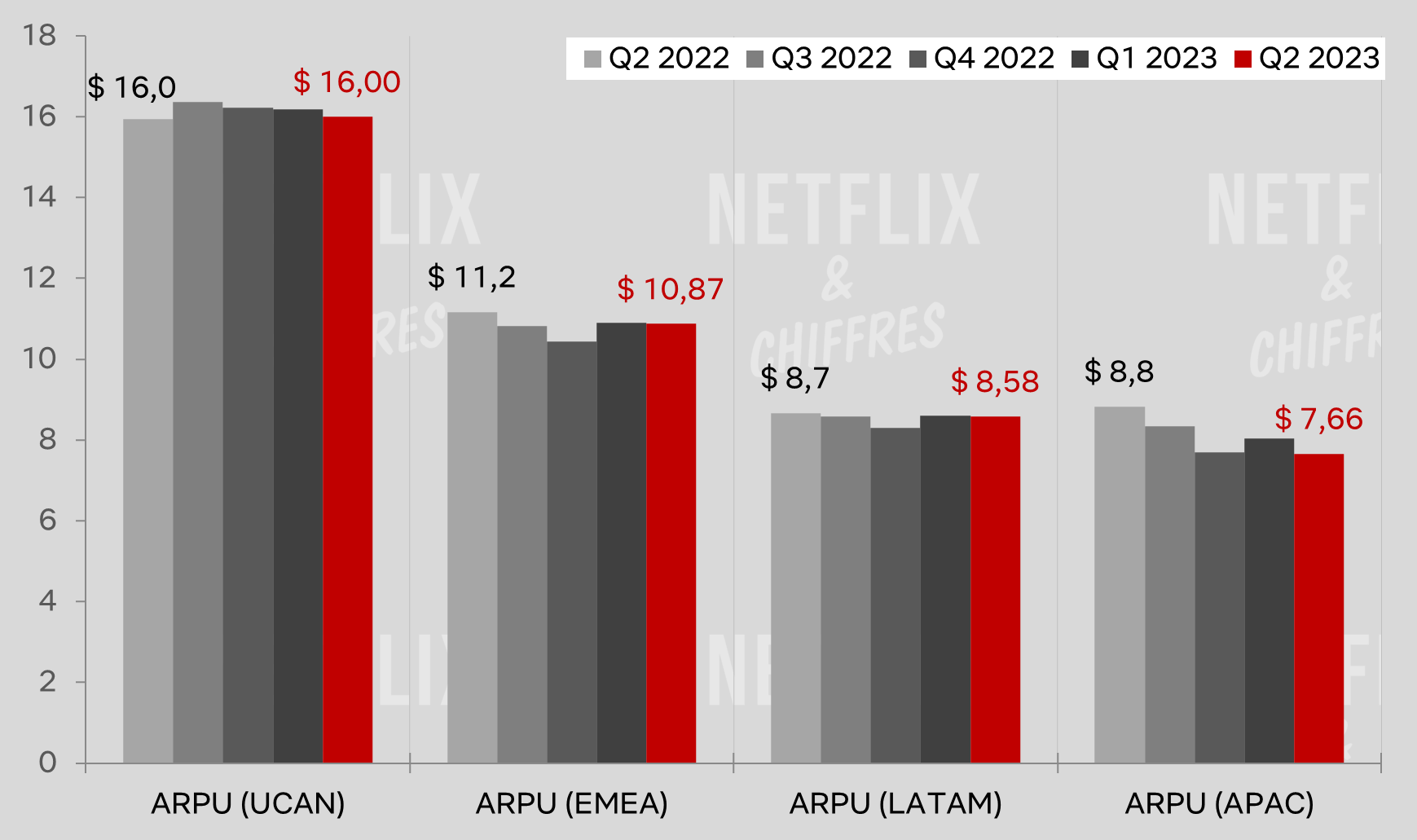

Il faut dire que le revenu moyen par abonnement est en baisse dans toutes les zones géographiques ce trimestre et sur l’année glissante. La chute est notamment importante dans la zone Asie-Pacifique avec un revenu moyen par abonnement qui a chuté de 1,2$ en un an.

Pour contrer cela, Netflix a annoncé deux choses : la première est qu’il n’y aurait pas de hausse de prix de l’abonnement avant 2024 mais aussi que l’abonnement sans pub le moins cher était enlevé aux US, au Canada et au Royaume-Uni (avant un développement dans le monde sans aucun doute). Pour les nouveaux abonnés, le choix sera donc entre l’abonnement le moins cher avec pub (mais qui rapporte bien plus à Netflix) ou bien l’abonnement 2 écrans.

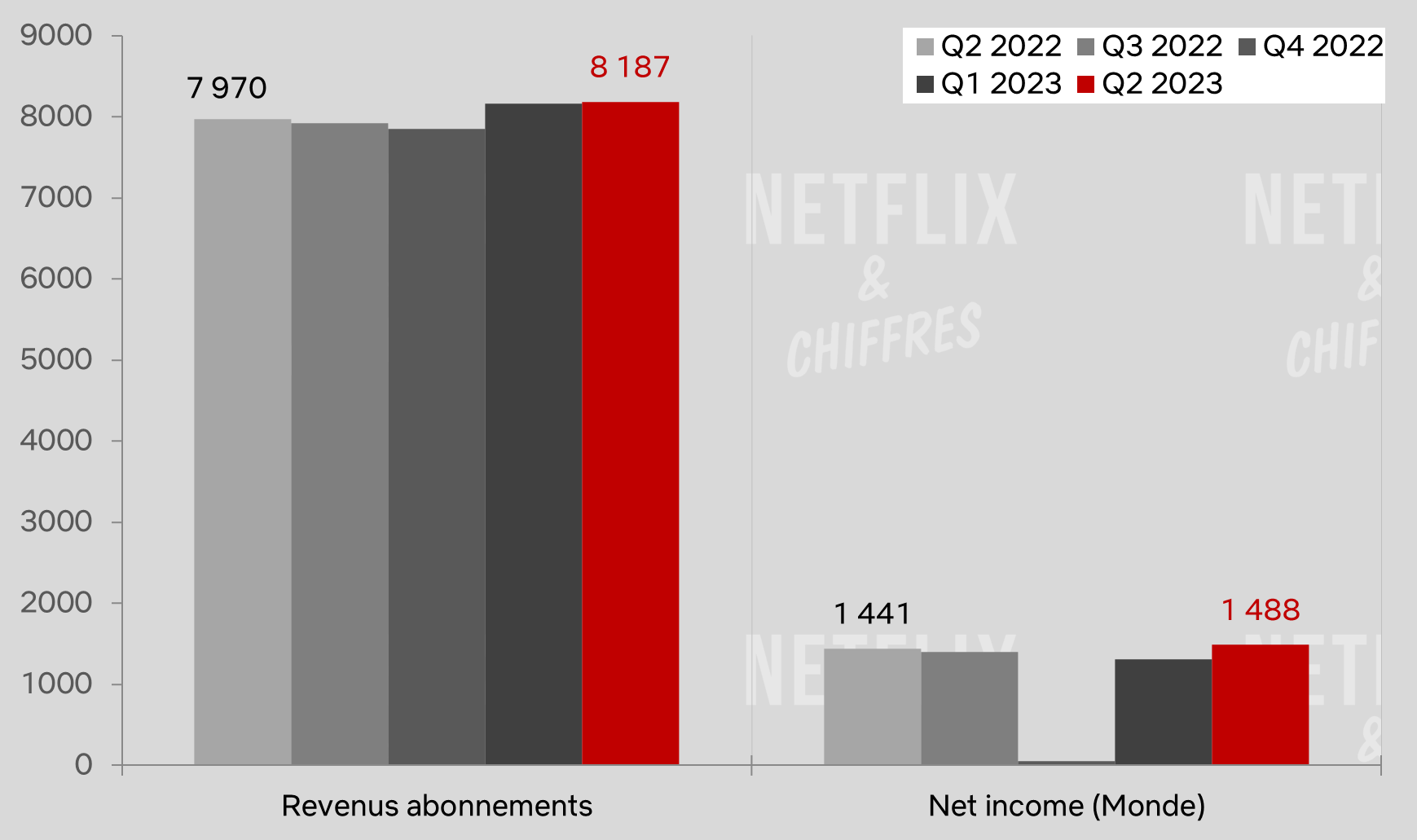

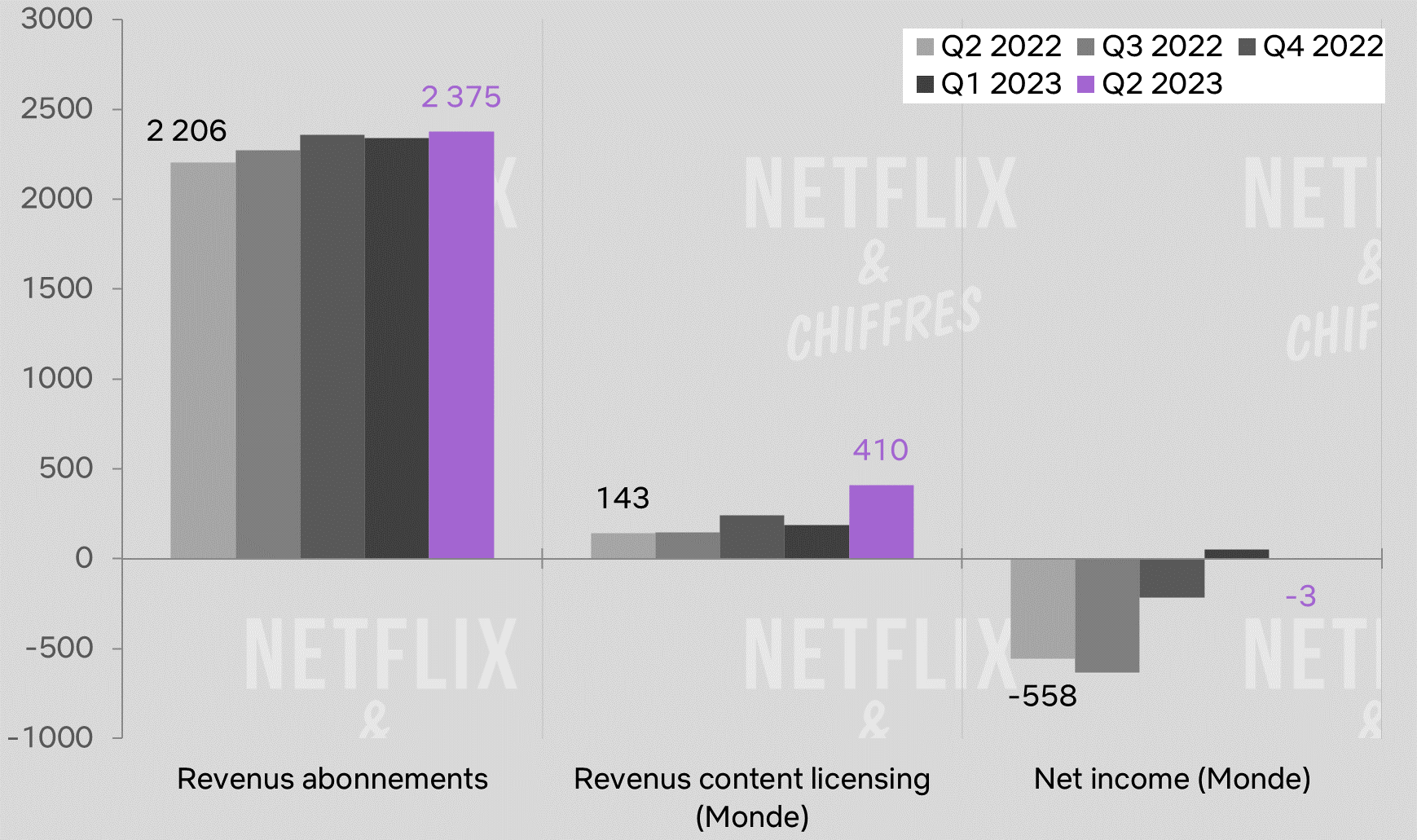

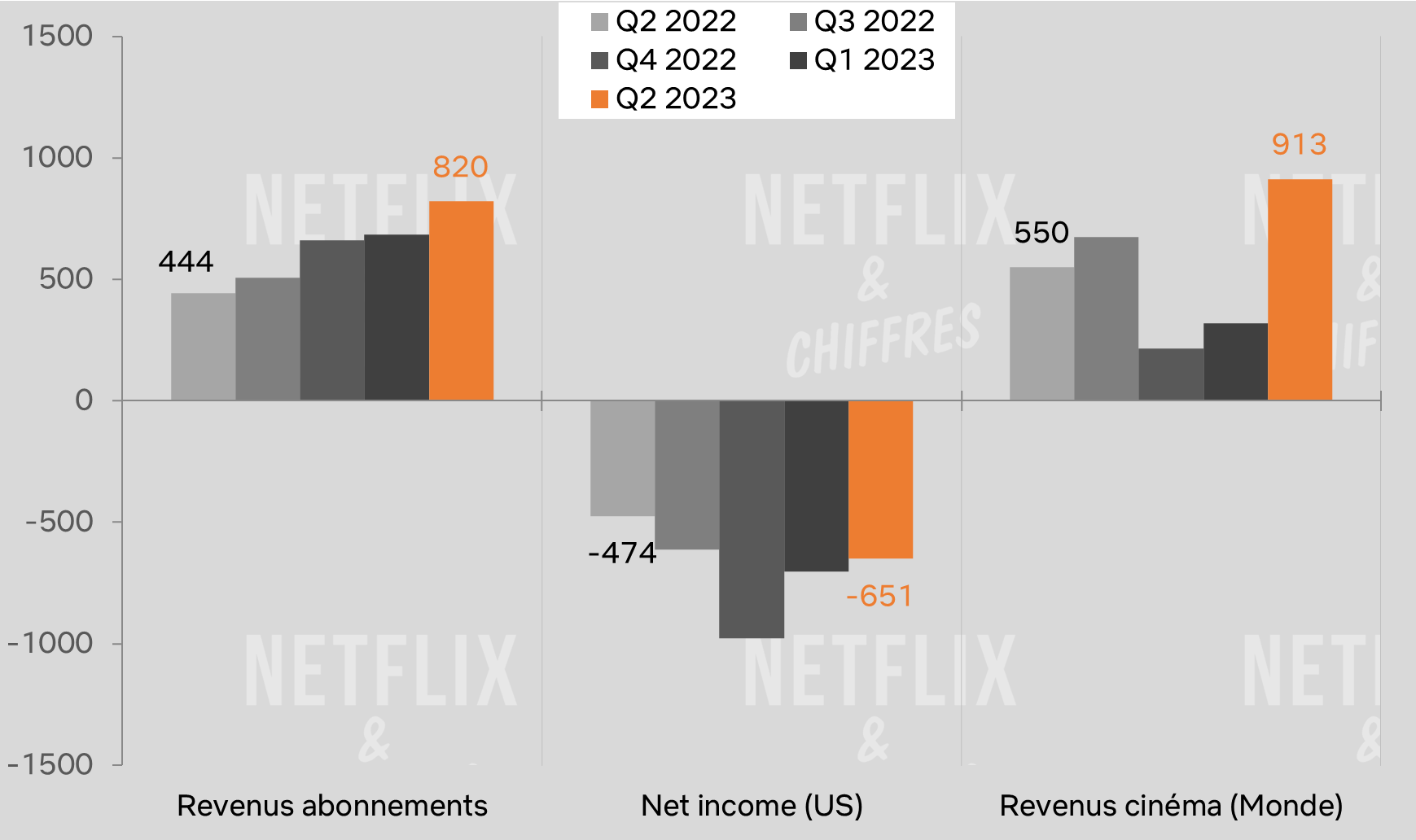

Les revenus des abonnements mondiaux sont cependant en hausse par rapport au trimestre précédent (mais de peu). Les bénéfices sont aussi à un haut niveau (1,4 milliards de dollars sur le trimestre) et ils devraient s’accentuer tout au long de l’année à cause (ou grâce, c’est selon) à la grève des scénaristes et des acteurs qui ont stoppé les tournages.

Un trimestre dans l’ensemble encourageant donc pour Netflix qui a bien navigué la mise en place des restrictions de partage du mot de passe (pour l’instant).

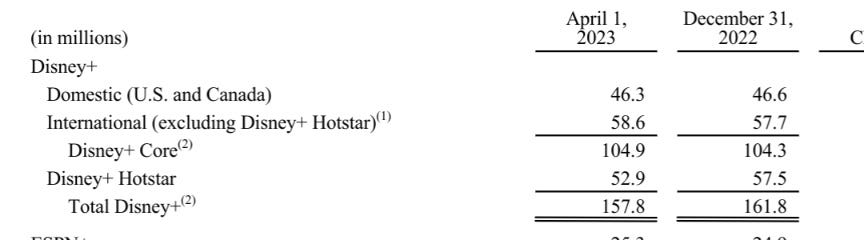

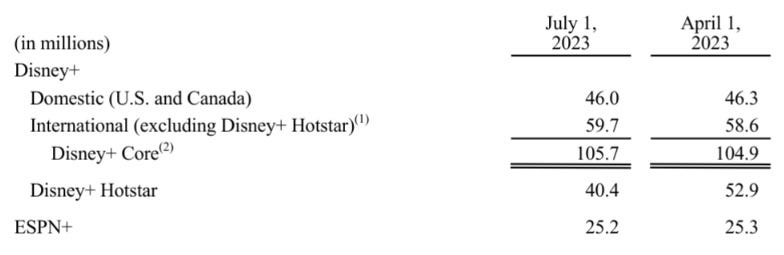

Une nouvelle fois, c’est Disney+ qui fait l’animation ce trimestre avec une perte de 11,7 millions d’abonnés payants, principalement à cause de l’Inde comme les trimestres précédents, mais pas que puisque les US et le Canada ont aussi perdu 300 000 abonnés ce trimestre, le deuxième trimestre de suite avec une baisse dans ce territoire.

Dans les faits, cette chute brutale des abonnés en Inde (18 millions d’abonnés en moins en 1 an !) provoque un petit changement de storytelling chez Disney dans la manière de présenter les abonnés de Disney+. Jusque-là, quand l’Inde fournissait la majeure partie des nouveaux abonnés, Disney n’avait aucun problème à parler de chiffres Disney+ mondiaux.

Forcément, quand ce chiffre perd 12 millions en un trimestre, on préfère appuyer là où ça marche, d’où la disparition du chiffre mondial des abonnés à Disney+ dans les résultats financiers au profit du chiffre d’abonnés à Disney+ Core (c’est à dire le monde entier, sans l’Inde).

Heureusement pour Disney, ce chiffre d’abonnés à Disney+ Core augmente, dites donc ce trimestre, un heureux hasard. Je ne sais pas trop comment faire donc. Soit je suis Disney et j’enlève désormais les chiffres de l’Inde pour évoquer le nombre d’abonnements à Disney+ (105,7M dans le monde), soit je conserve le chiffre global avec Disney+ Hotstar dedans. C’est flou et c’est voulu !

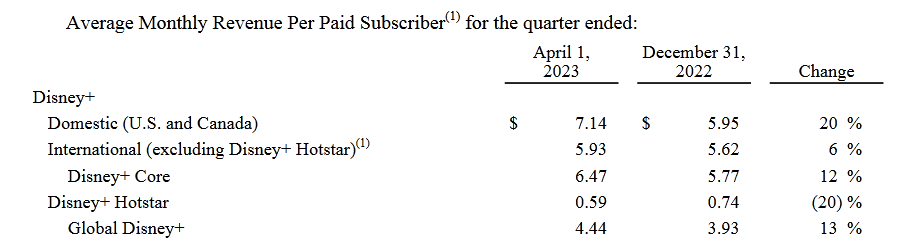

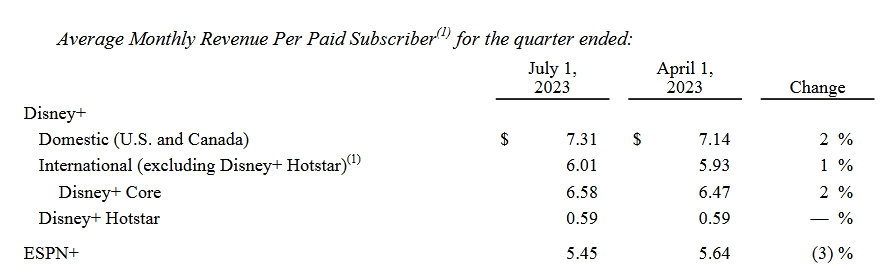

On retrouve ces mêmes changements dans le partage des données du revenu moyen par abonné avec la disparition de l’ARPU moyen mondial.

Dans les faits, l’ARPU progresse bien un peu partout, sauf en Inde mais cela va devenir négligeable dans les trimestres à venir.

Les revenus progressent aussi mais pas forcément autant qu’Iger voudrait. On en reparle plus loin.

Selon mes calculs, les revenus des abonnements à Disney+, ESPN et Hulu sont en baisse, compensés par une augmentation des revenus des offres avec publicité. Les revenus Direct-to-consumer officiels sont quasiment flat d’un trimestre à l’autre.

Les pertes du streaming chez Disney sont en baisse, mais comme on l’a vu, ce n’est pas parce que les revenus sont en hausse. Il s’agit plutôt des dépenses qui sont en baisse, avec 250M de dollars dépensés en moins chez Disney+ et Hulu ce trimestre par rapport au précédent. Un impact de la grève des scénaristes peut-être.

Tout ceci mène vers plusieurs choses annoncées plus ou moins par Bob Iger :

La vente possible de son business de streaming en Inde, comme évoqué il y a un mois par Reuters. Cela expliquerait pourquoi le chiffre d’abonnés à Disney+ Hotstar en Inde n’est plus considéré comme important pour Disney. A noter que d’autres territoires pourraient voir Disney+ disparaitre. Voici ce que dit Bob Iger : “Il y a des territoires dans lesquels nous investirons moins dans les programmes locaux mais en gardant le service. Il y a des territoires dans lesquels nous n’aurons plus de service du tout. Et il y a d’autres territoires que nous considérons comme des territoires à haut-potentiel et dans lesquels nous investirons beaucoup dans des programmes locaux, le marketing etc.” . J’avais déjà noté il y a un ou deux trimestres que l’expansion mondiale de Disney+ s’était arrêtée net avec le retour de Bob Iger. Toute l’Afrique n’est par exemple pas desservie par Disney+, ainsi que certaines parties d’Asie. On peut imaginer que ce développement n’arrivera maintenant jamais ou sous une forme différente, via des partenaires. Difficile aussi de voir où se place la France dans tout ça. Disney+ ne partira pas de chez nous, c’est (à peu près) certain, et ce n’est pas Bob Iger qui décide de l’investissement en programmes locaux mais la législation française et le décret SMAD en se basant sur les revenus du service. Donc cela ne devrait pas changer.

La hausse de l’abonnement aux US. De 10,99$, il va passer à 13,99$. En un an, cet abonnement aura pris 6$.

Le but de cette hausse des prix de l’abonnement de Hulu et de Disney+ ? Faire aller les utilisateurs US vers l’abonnement avec pub ou bien prendre le bundle aux US qui cumule Hulu et Disney+ (et parfois ESPN+ selon les offres).

L’abonnement avec pub arrive en France et dans d’autres parties du monde le 1er novembre au prix de 5,99€/mois et une réorganisation des abonnements qui deviennent plus “complexes” que l’offre simple disponible jusque là à 8,99€/mois pour 4 écrans et la meilleure qualité vidéo. Disney a copié sur Netflix pour introduire différents abonnements désormais basés sur la possibilité de télécharger ou non, le nombre d’écrans dispos (2 ou 4), la qualité d’image (1080p ou UHD/4K) et sonore (stéréo ou Dolby Atmos).

Le début des restrictions du partage de comptes dès 2024. On s’y attendait et si certains streamers ont plaisanté sur les réseaux sociaux quand Netflix a commencé le sien, il va falloir se rendre à l’évidence que cela arrive pour tous les streamers.

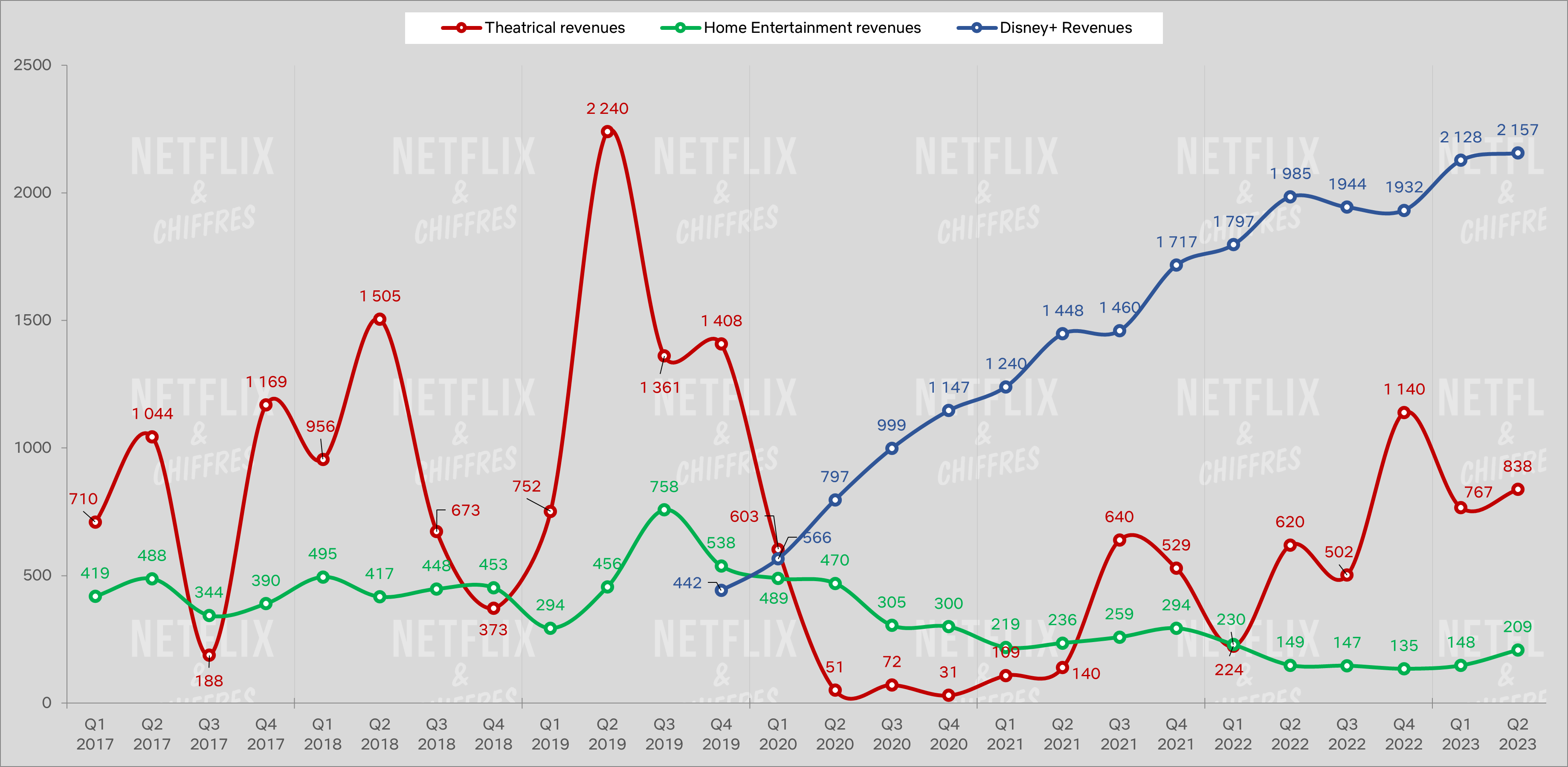

Disney oblige, on a eu des mises à jour des revenus de l’exploitation ciné (en petite hausse, grâce à “Gardiens de la Galaxie 3”, “La petite sirène” et “Elemental”.) Ce qui m’intéressait le plus ce trimestre était de voir si la sortie d’”Avatar 2” en VOD à la fin mars avait eu un effet sur les revenus mondiaux de la VOD/Physique et il y a eu un petit effet, mais vraiment très faible (ligne verte sur le graphique).

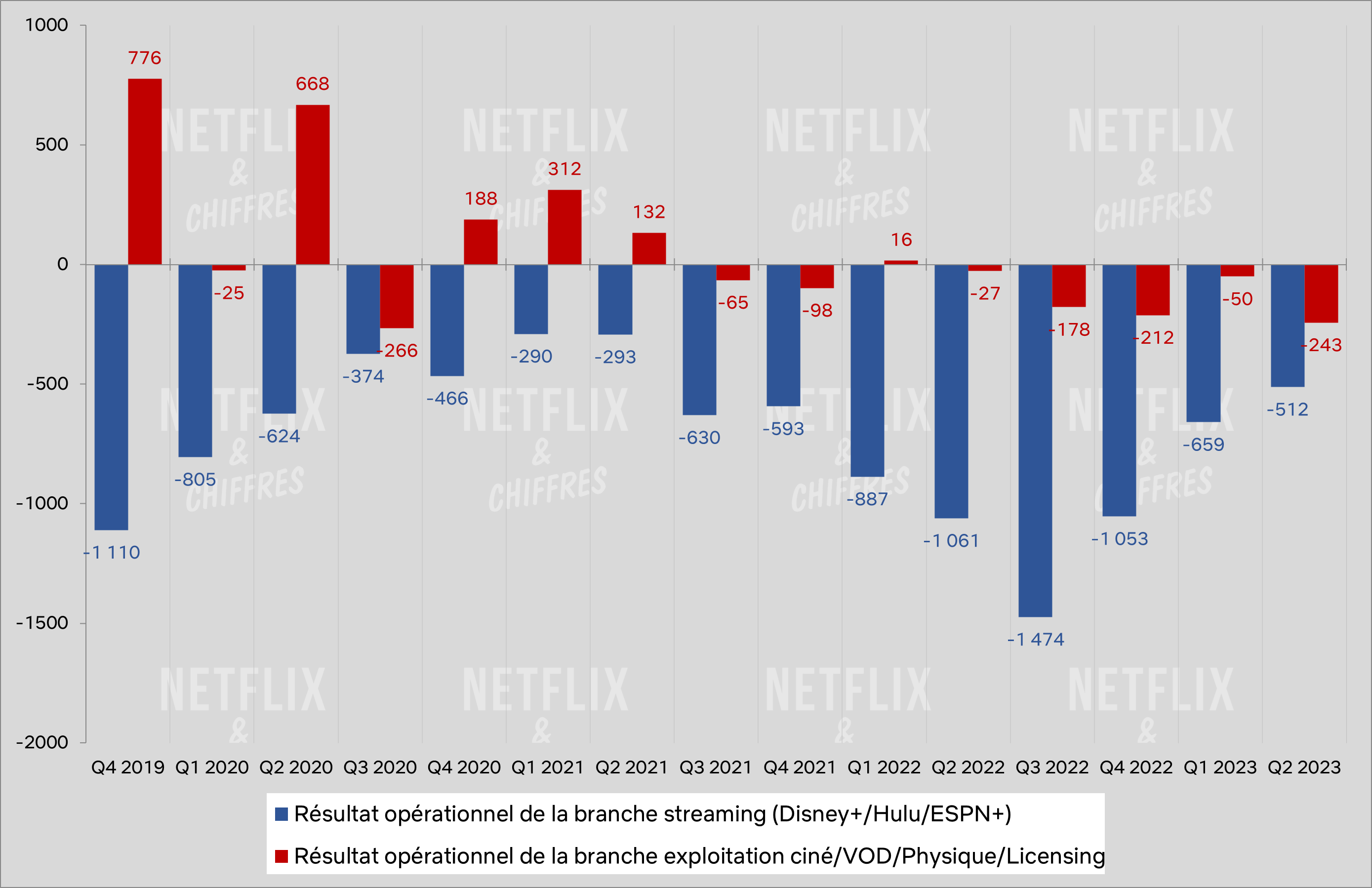

Un regard aussi sur les pertes de la branche streaming (toujours dans le rouge, mais en progression) et de la branche exploitation ciné/VOD/Physique/licensing qui elle a perdu 243 millions de dollars pour un cinquième trimestre consécutif dans le rouge.

Dans les résultats, Disney explique que ces pertes s’expliquent par les coûts marketing de ses différentes sorties pendant le 2nd trimestre 2023 qui ne se sont pas forcément traduits par des revenus ciné en hausse.

Bref, encore un trimestre vraiment important pour Disney et Disney+ qui doit poser des jalons pour ce que sera le service à l’avenir. Déjà hâte de voir ce que le prochain trimestre nous réserve.

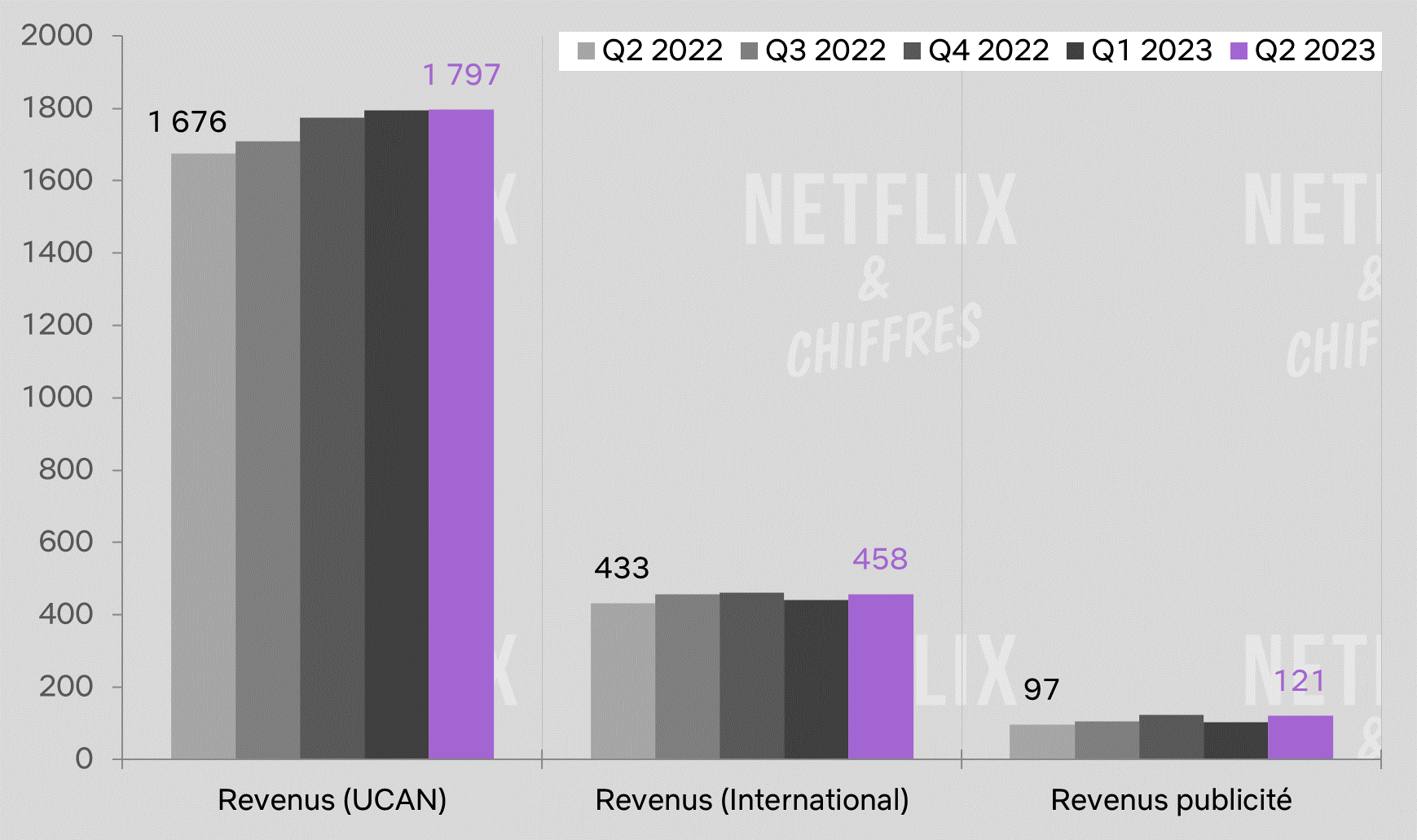

Le rebranding de HBO Max en Max a fait une victime immédiate pendant le 2ème trimestre 2023, à savoir le nombre d’abonnés cumulés à Max et Discovery+ qui perd 1,8M d’abonnements payants dans le monde, dont 1,3M dans la zone UCAN.

Du côté des revenus, c’est en très légère hausse dans tous les secteurs, malgré la baisse d’abonnements payants.

Et c’est dû à l’augmentation du revenu moyen par abonnement, qui remonte dans le monde après des baisses successives ces trois derniers trimestres.

La donnée la plus intéressante des résultats de Warner Bros Discovery ce trimestre se trouve dans la partie “content licensing” qui grimpe en flèche ce trimestre pour atteindre 410M de dollars.

La raison est la vente des droits de séries HBO comme “Insecure” et “Ballers” à Netflix aux US notamment, ce qui montre un peu un des futurs possibles de WBD comme “marchand d’armes” dans la guerre du streaming. Ce sont ces ventes qui ont sauvé le trimestre du segment “Direct-to-consumer” qui n’affiche qu’une petite perte de 3 millions de dollars.

A surveiller au prochain trimestre : l’évolution des abonnements payants à Max et les ventes à d’autres services.

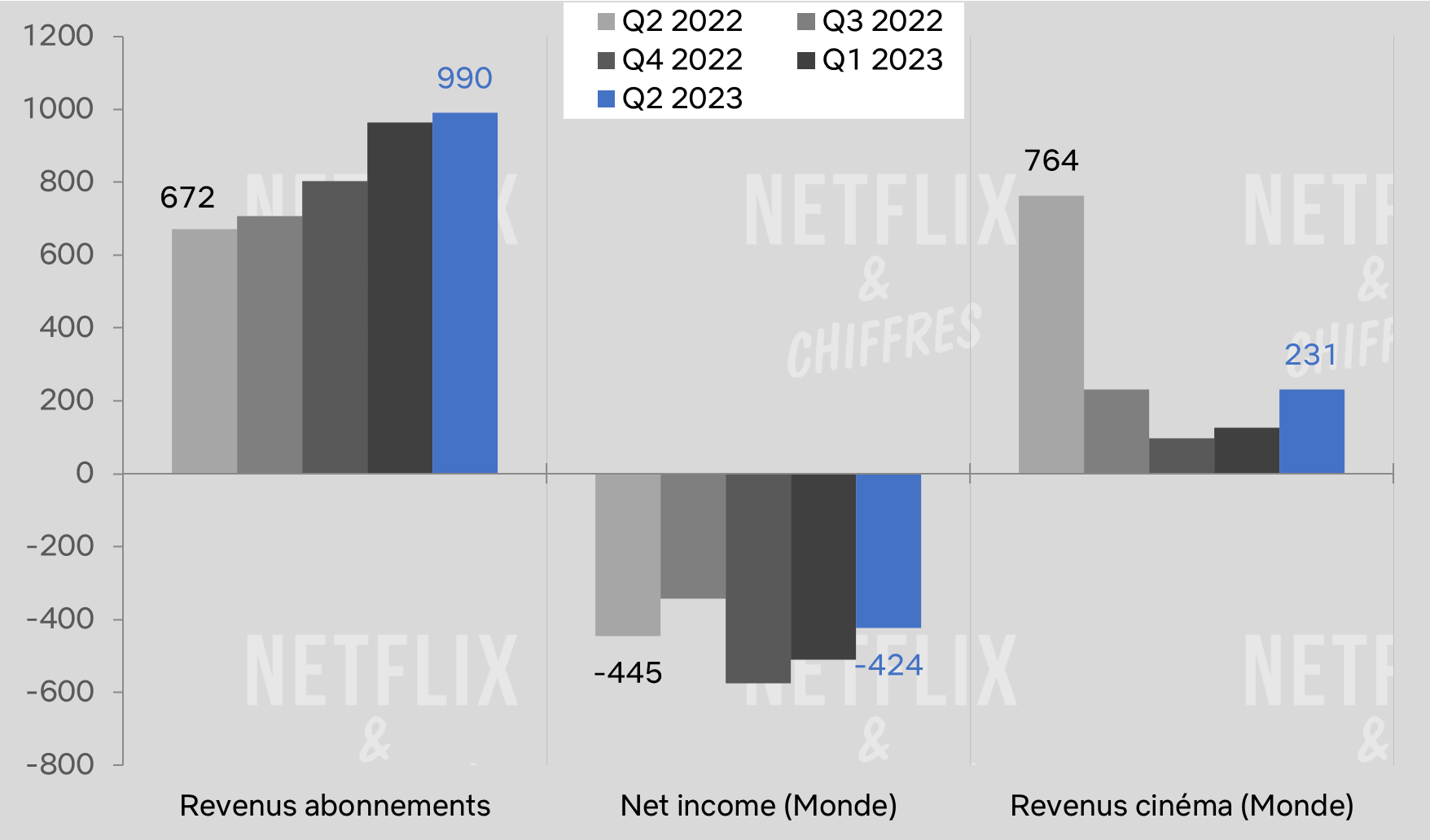

Tout petit trimestre pour Paramount+ avec une hausse d’abonnements très limitée, seulement 700 000 abonnements payants dans le monde.

On est loin des plusieurs millions d’abonnements par trimestre ajoutés par le passé. Le revenu moyen par abonné reste relativement stable à 5,4$ malgré la fusion ce trimestre des catalogues Paramount et Showtime aux Etats-Unis. Les revenus des abonnements augmentent donc faiblement, les pertes diminuent aussi faiblement à 424 millions de dollars de pertes.

C’est surtout sur les revenus cinéma qu’il y a du changement d’une année sur l’autre, puisque sans la locomotive “Top Gun: Maverick”, les revenus du ciné baissent drastiquement (ou plutôt reviennent à des niveaux traditionnels pour Paramount), passant de 761M$ à 231M$.

Enfin, il y a ce que partage Paramount Global et ce qu’il ne partage plus dans ses résultats financiers. Il y a deux trimestres par exemple, le groupe parlait beaucoup de Pluto TV, son service FAST, et partageait notamment son nombre d’utilisateurs mensuels et ses revenus. Au dernier trimestre, il ne restait plus que le nombre d’utilisateurs mensuels. Et ce trimestre, il ne reste ni l’un ni l’autre, pour une donnée très vague d’heures regardées en hausse de 35% sur PlutoTV et Paramount+ dans le monde. Don’t hate the player, hate the game.

Panorama des services mondiaux en ce Q2 2023.

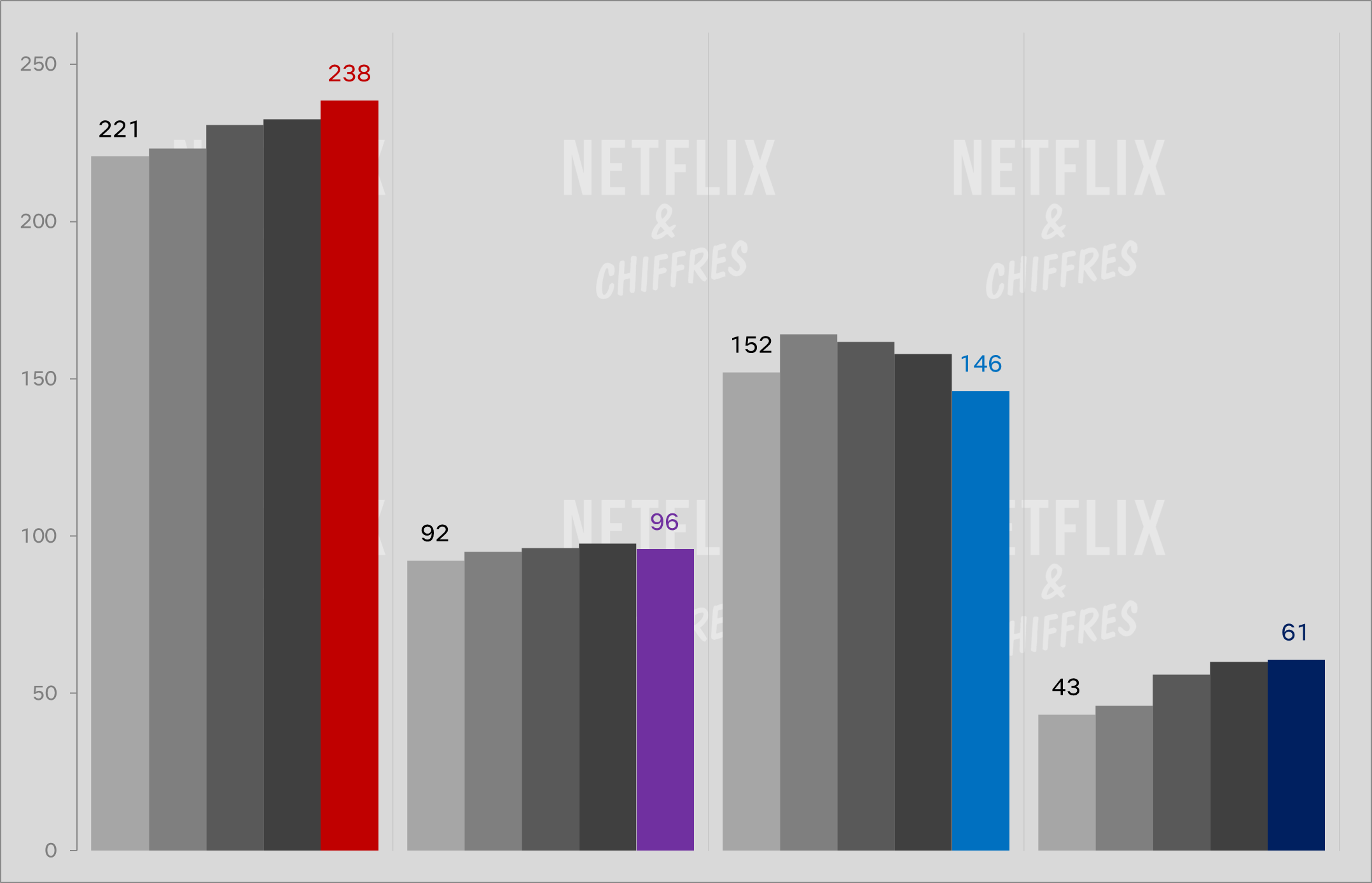

Ce trimestre voit deux services perdre des abonnés dans le monde donc (Disney+ et Max) tandis que Netflix et Paramount+ en gagne.

La fin du second trimestre 2022 avait été marquée par une baisse de 600 000 abonnés de Netflix dans le monde (sur 220 millions d’abonnés au total), baisse suivie par ce qui est désormais connu comme étant “The Great Netflix Correction”, à savoir une réévaluation par les marchés financiers de ce que devait être le streaming pour les studios : plus rentables, moins focalisés sur le nombre d’abonnés. Cela s’était traduit par des chutes en bourse très fortes pour les studios et Netflix en particulier mais aussi par des changements de stratégie sur le streaming chez Disney ou Warner Bros Discovery entrainant des programmes enlevés, moins d’investissements dans les programmes originaux, un nouveau focus sur le fenêtrage des sorties avec la sortie ciné au profit de sorties directes en streaming, la fin de l’exclusivité coûte que coûte pour certains programmes, le retrait de certains territoires ou l’arrêt du développement mondial. Pour Netflix, les changements de stratégie ont plus porté sur le prix de ses abonnements, avec l’ajout d’un abo avec pub ou bien la restriction du partages de comptes.

Depuis cette grande correction il y a un an,

Netflix a ajouté 17,73 millions d’abonnés payants dans le monde,

Paramount+ en a ajouté 17,4 millions (en hausse très faible ce Q2),

Max/Discovery+ en ont ajouté 4 millions (en baisse ce Q2),

Disney+ en a perdu 6 millions (en baisse à nouveau ce Q2).

Même aux US/Canada, sur la dernière année, Netflix a ajouté 2,5 millions d’abonnés payants tandis que Disney+ en a ajouté 1,5 million, Warner Bros Discovery 1 million, Hulu 1,8 million. Seul Peacock a fait mieux avec 11 millions d’abonnements supplémentaires aux US mais il partait de plus bas.

Et d’une façon plus générale, le changement de focus du nombre d’abonnés vers la profitabilité aide certains streamers. Ce trimestre, Max perd 1,3M d’abonnés sur 96, Disney 12 millions sur 155 millions et aucune perte significative du cours de la bourse aux US comme ce fut le cas pour Netflix il y a un an. Les temps changent (et la guerre du streaming n’en finit plus de se terminer) !

Les services disponibles qu’aux US

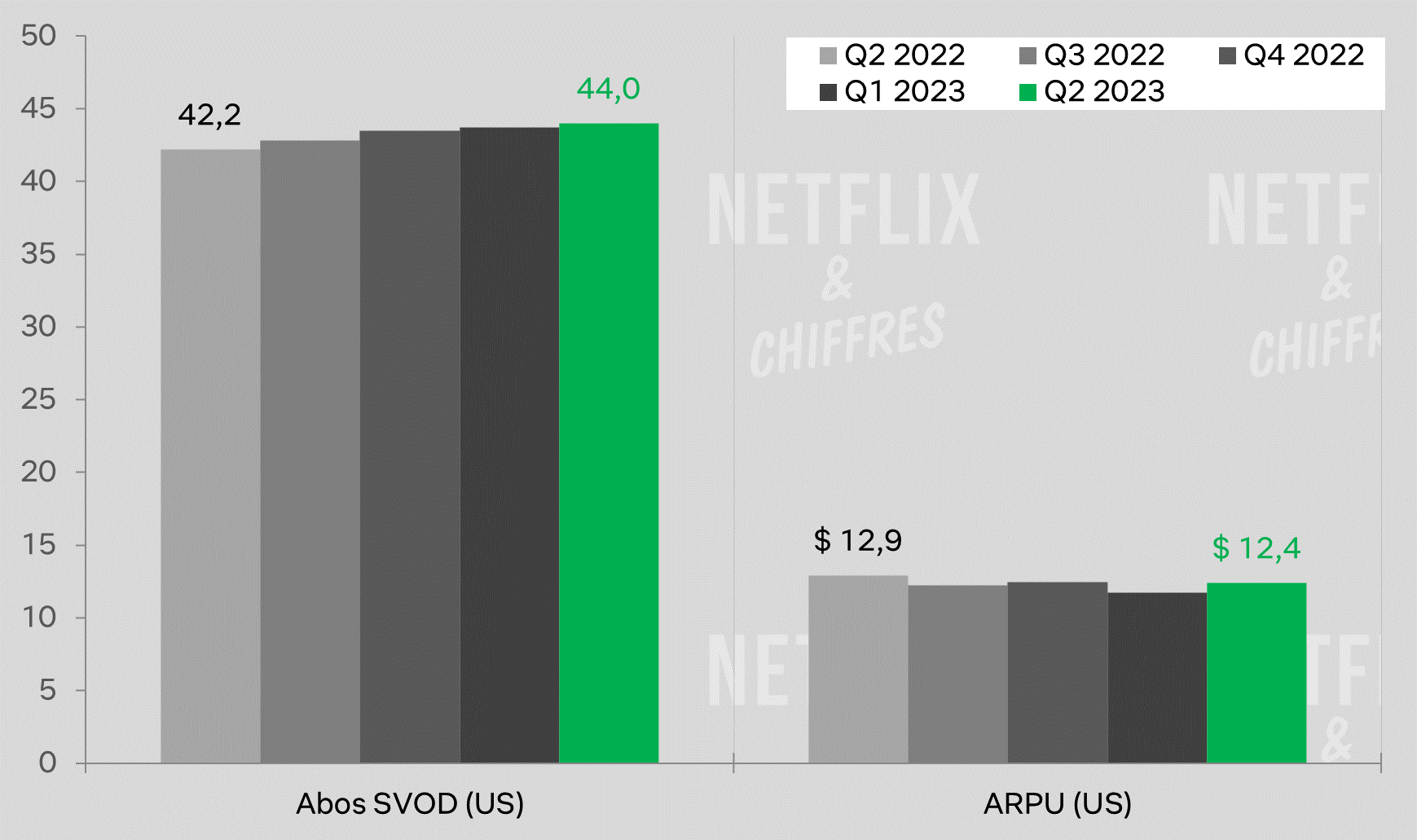

Trimestre correct dans l’ensemble pour Hulu qui ajoute quelques abonnements payants ce trimestre aux US tandis que Disney+ en perd.

L’abonnement à Hulu va devenir encore plus cher donc on va voir les conséquences sur le nombre d’abonnés et l’ARPU.

Terminons avec Peacock qui ajoute 2 millions d’abonnés aux US. Une croissance mesurée donc mais constante pour l’instant. Cependant, comme pourraient le dire Disney+ aux US et Hulu, ce ne sont pas les premiers 40 millions les plus difficiles à obtenir mais les 40 millions d’après.

Les revenus des abonnements sont en nette hausse et les pertes de Peacock se résorbent trèèèèès lentement. A noter la hausse des revenus du ciné d’Universal (société soeur de Peacock) grâce à “Mario” notamment !

C’est tout pour ce trimestre financier ! Si vous avez des questions ou des remarques, il y a toutes les façons de me contacter ci-dessous.