Les résultats financiers du 3ème trimestre 2023 des principaux streamers.

Netflix, Max, Disney, Peacock, Paramount+ et Hulu ont dévoilé leurs résultats financiers pour le troisième trimestre 2023 et on regarde tout ça avec des graphiques.

Avant-propos

Quelques petites choses sont à garder à l’esprit en regardant les graphiques suivants et la plus importante est sans doute que les différents services n’opèrent pas sur les mêmes aires géographiques.

Netflix est dispo dans 190 pays.

Disney+ est dispo dans 110 pays et territoires.

HBO Max est dispo dans 61 pays et Warner Bros Discovery ne communique que sur HBO Max et Discovery+ cumulés.

Paramount+ est dispo dans 57 pays.

Hulu et Peacock sont dispos dans un seul pays (les Etats-Unis).

Donc ce sont des comparaisons imparfaites même si certains indicateurs peuvent être comparés, comme le revenu moyen par abonnement et d’autres.

Glossaire :

UCAN : US et Canada

LATAM : Amérique Latine

EMEA : Europe, Moyen-Orient et Afrique.

APAC : Asie - Pacifique.

Si vous aimez ce que vous lisez, abonnez-vous ou partagez !

Les services mondiaux

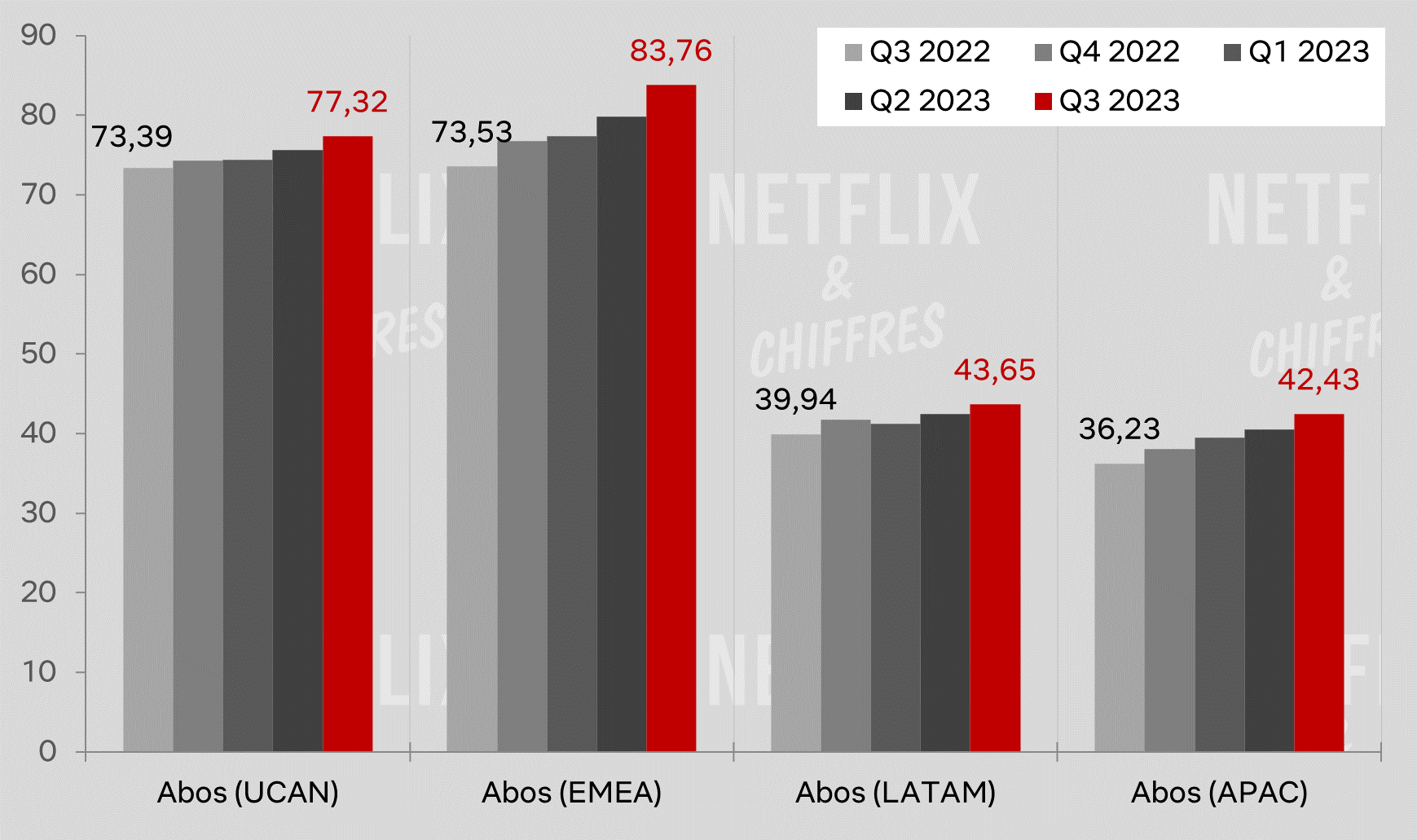

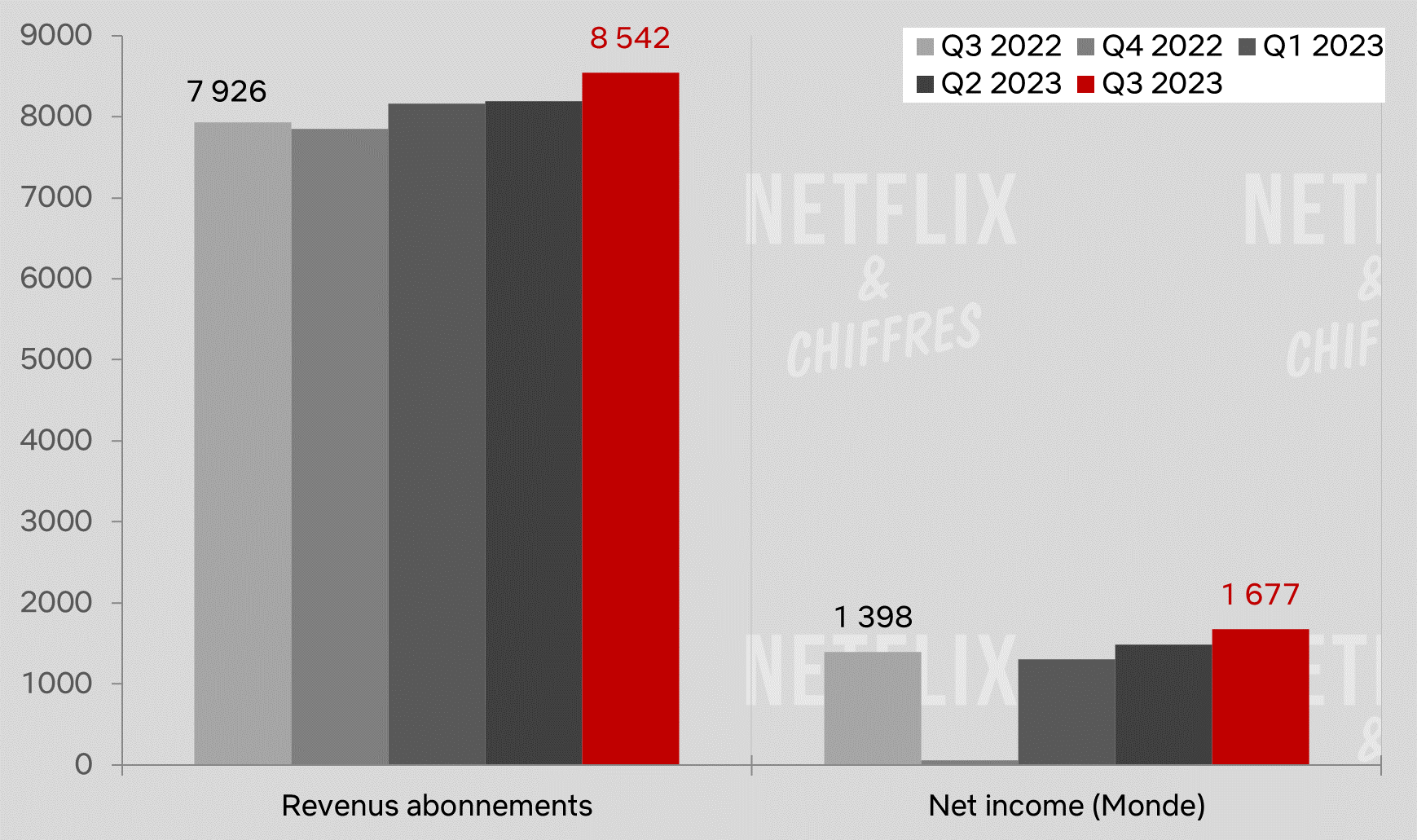

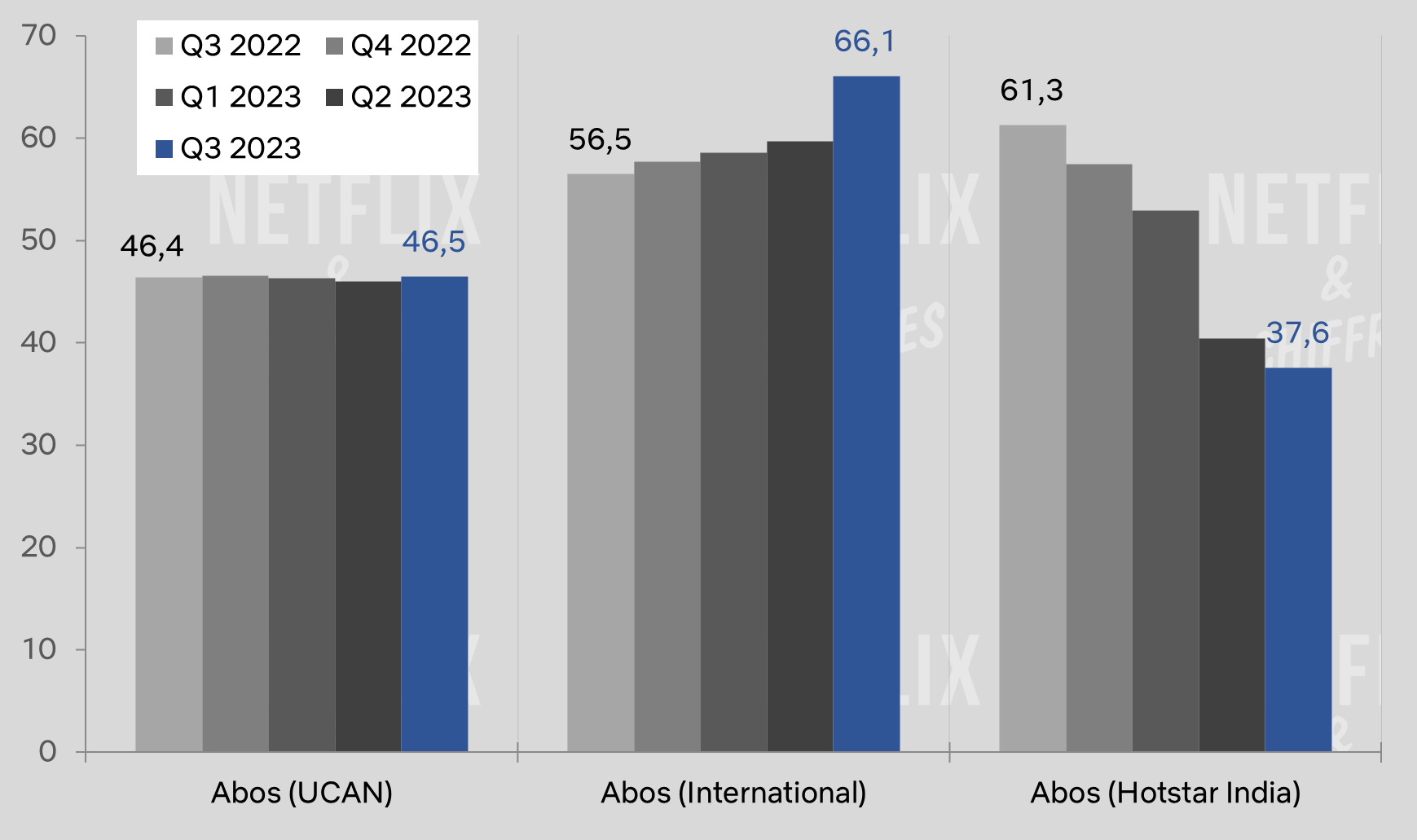

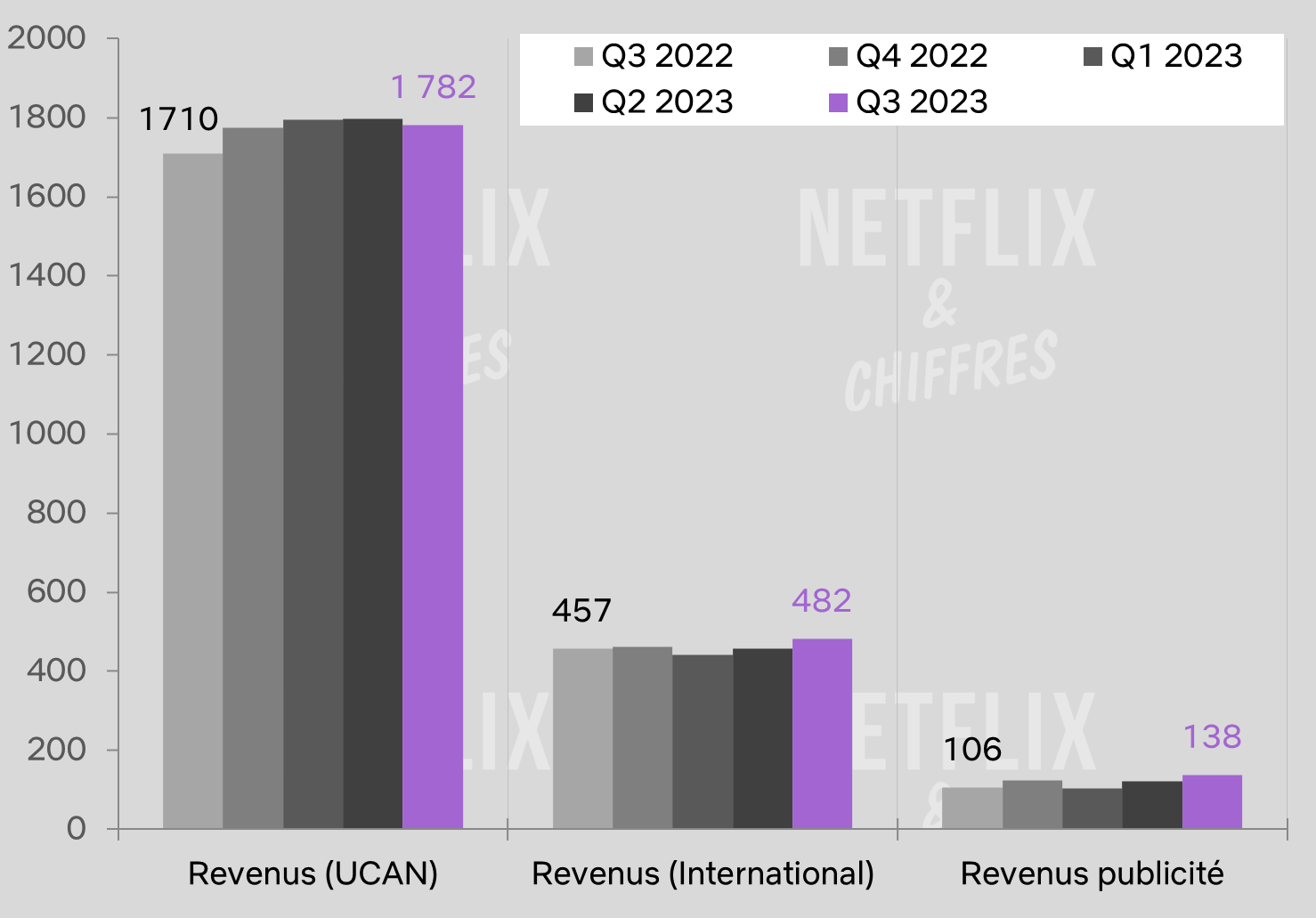

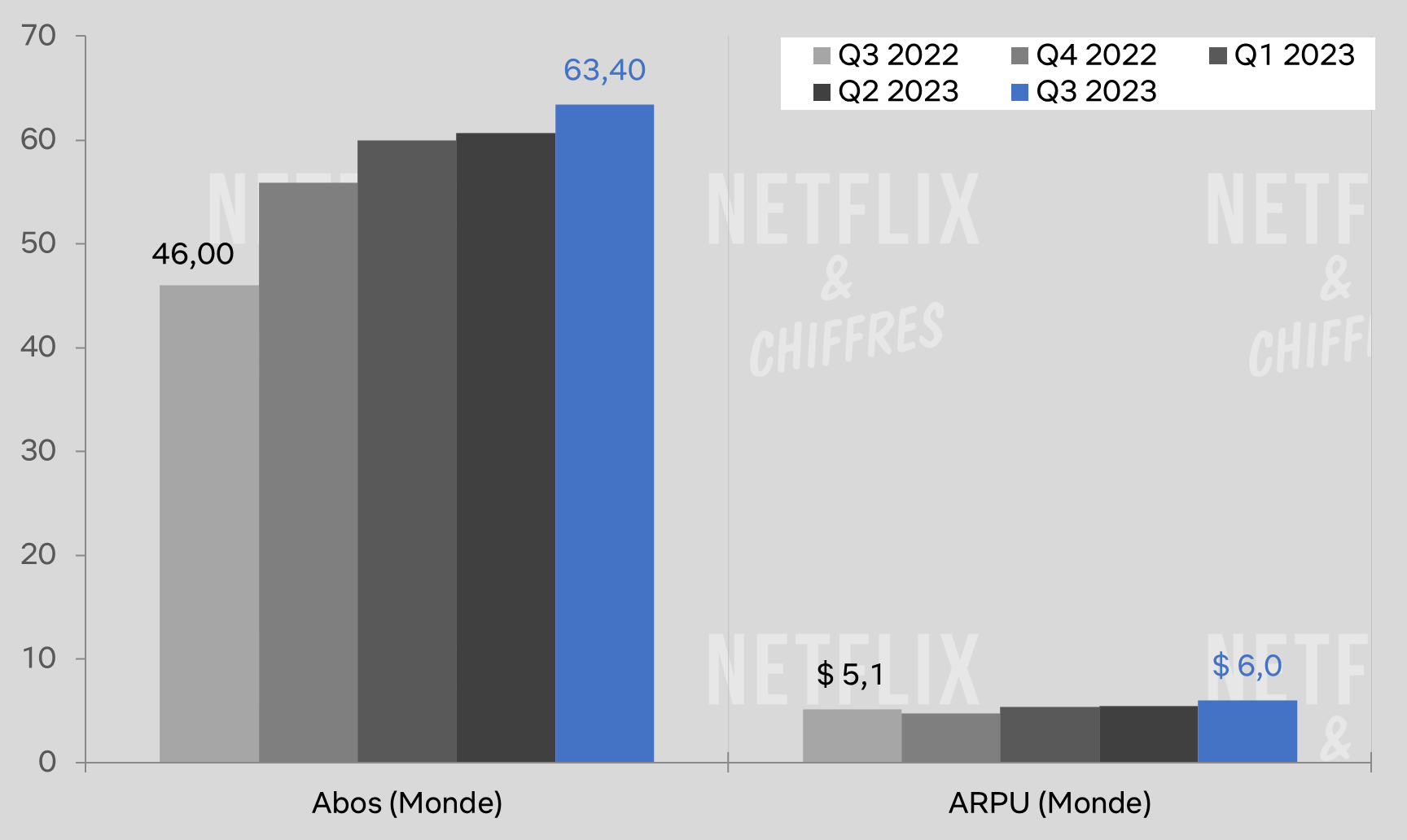

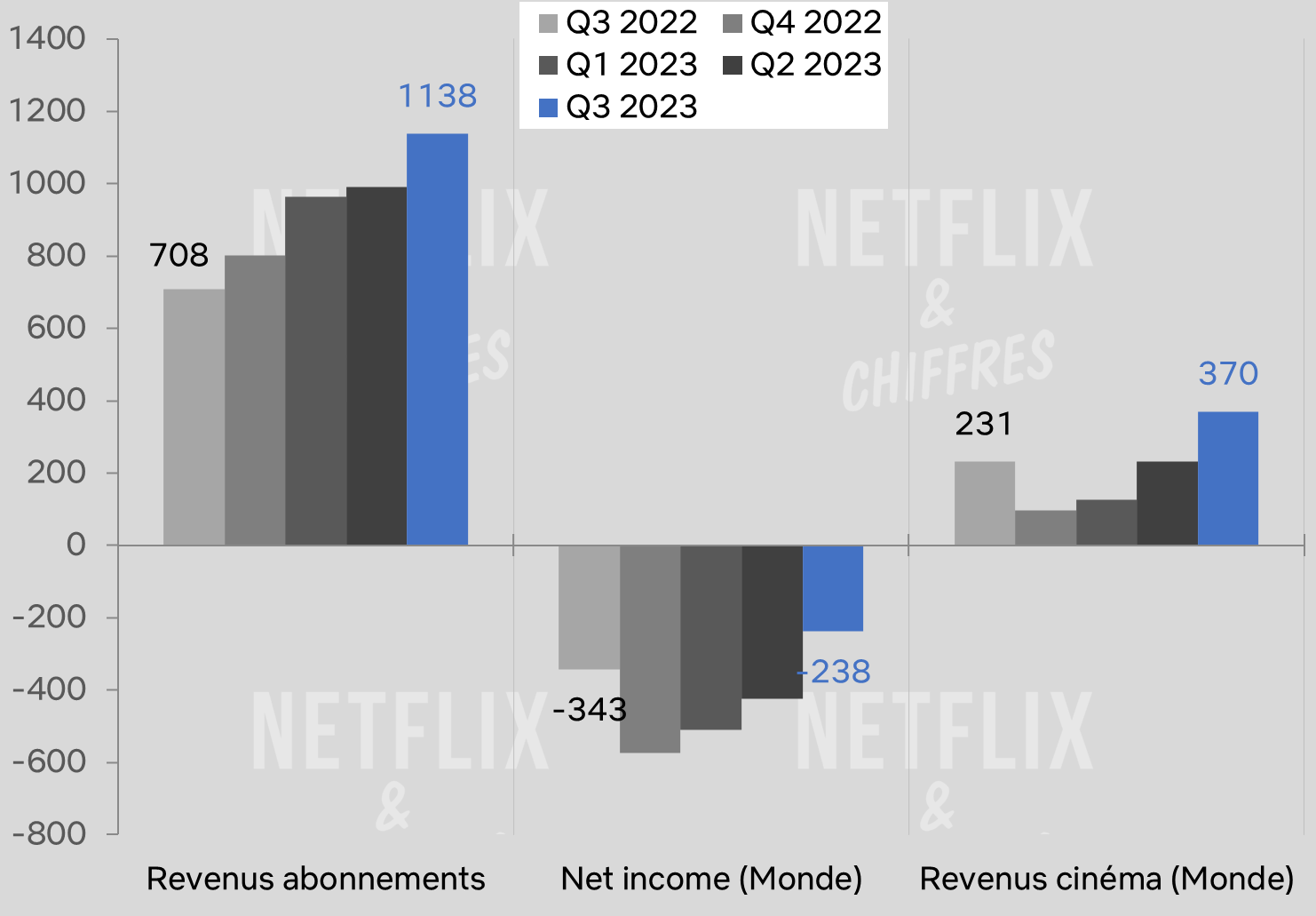

C’est encore un bon trimestre pour Netflix qui ajoute quasiment 9 millions d’abonnements payants dans le monde dans ce 3ème trimestre 2023, le meilleur depuis plusieurs années, toujours sur la vague de la mise en place des restrictions du partage de compte et dans une moindre mesure de l’abonnement avec pub.

Toutes les zones géographiques ont contribué à ce chiffre mais c’est en Europe, Afrique et Moyen-Orient que la hausse est la plus prononcée. Aux Etats-Unis, la hausse est importante aussi.

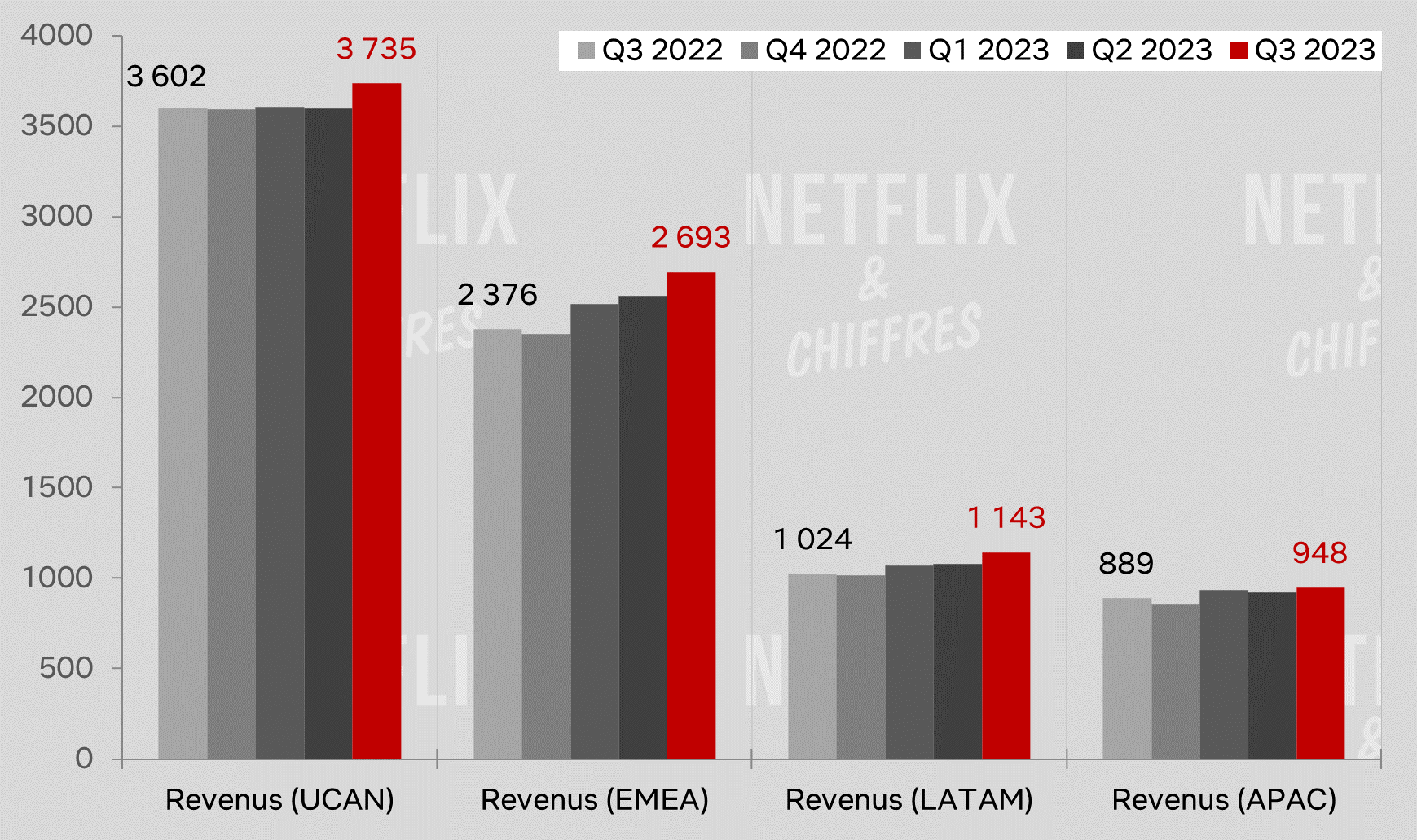

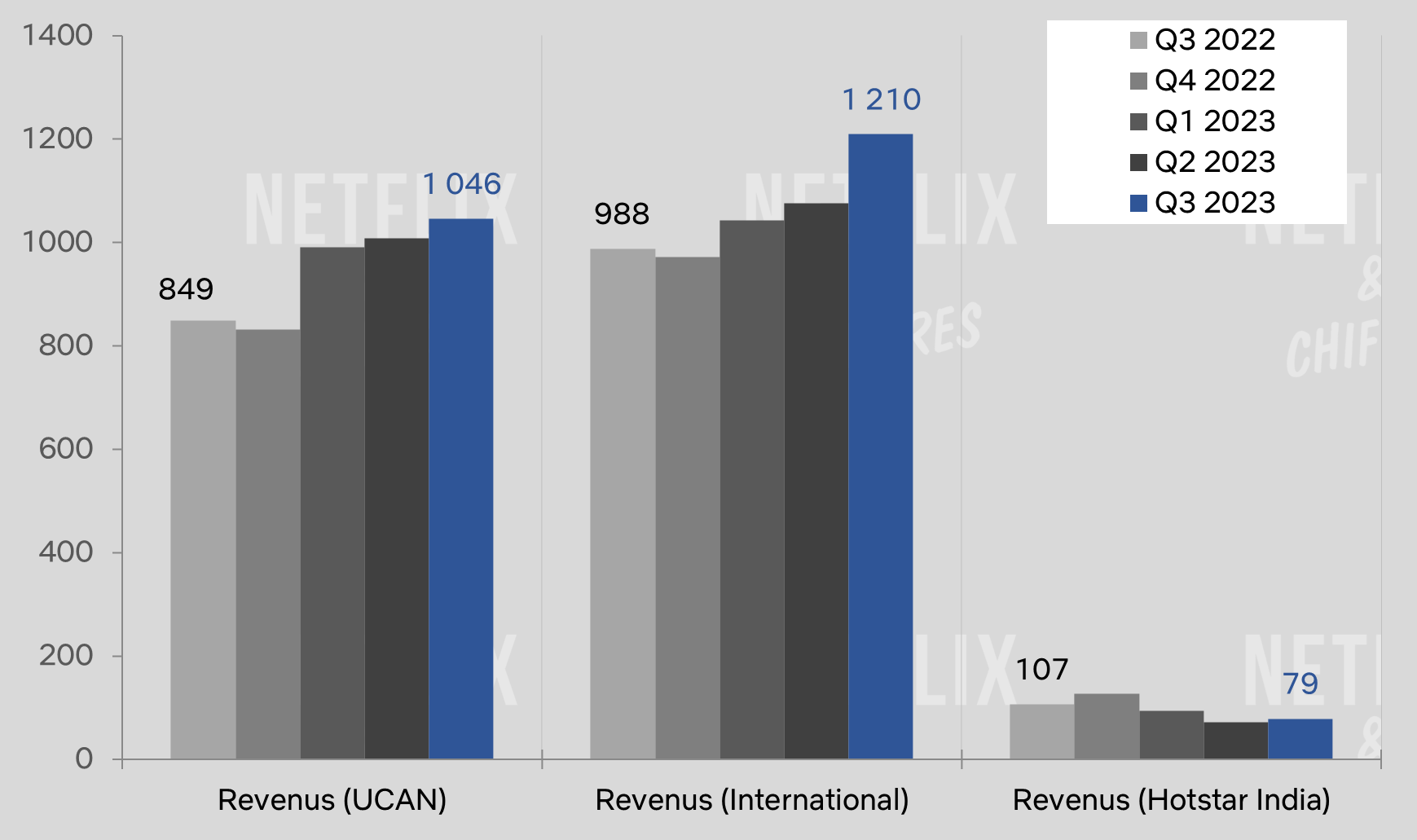

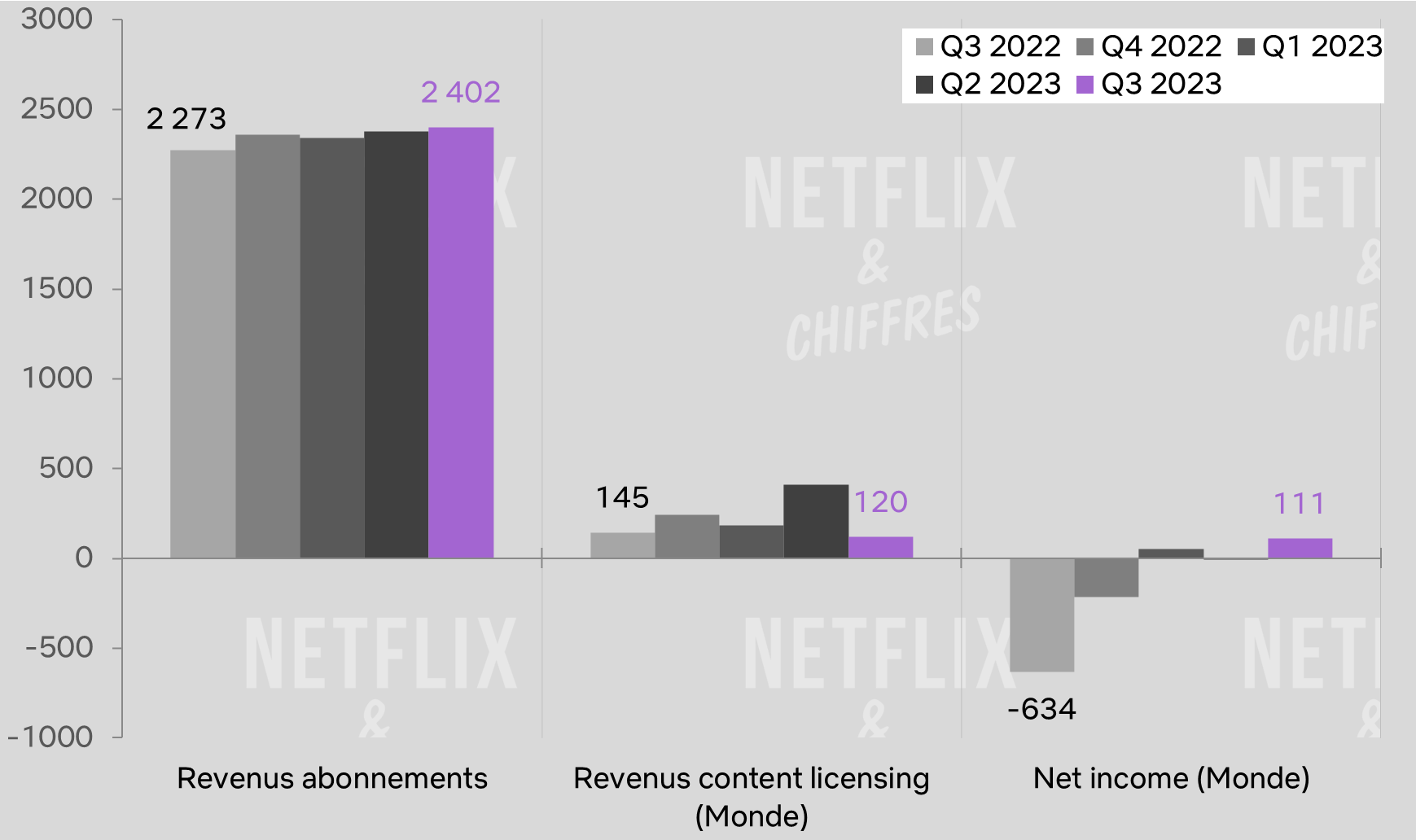

La barre des 250 millions d’abonnements payants devraient être franchie au prochain trimestre. Du côté des revenus, c’est en hausse également avec près de 8,5 milliards de dollars de revenus et 1,6 milliards de bénéfices net.

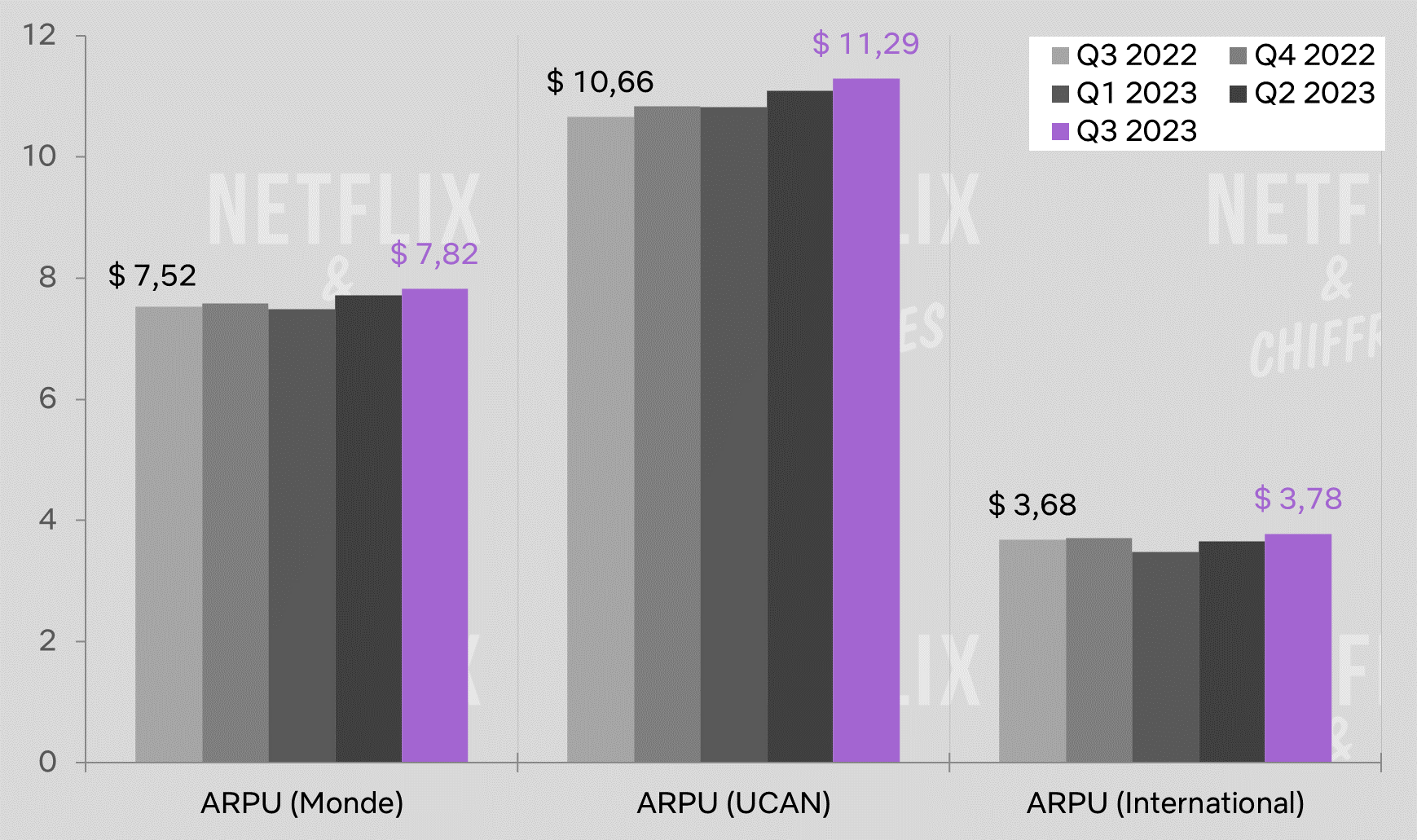

On voit que la hausse des revenus vient ici surtout des Etats-Unis et du Canada même si la zone EMEA est aussi en bonne progression et que la zone APAC s’approche de la barre du milliard de dollars de revenus.

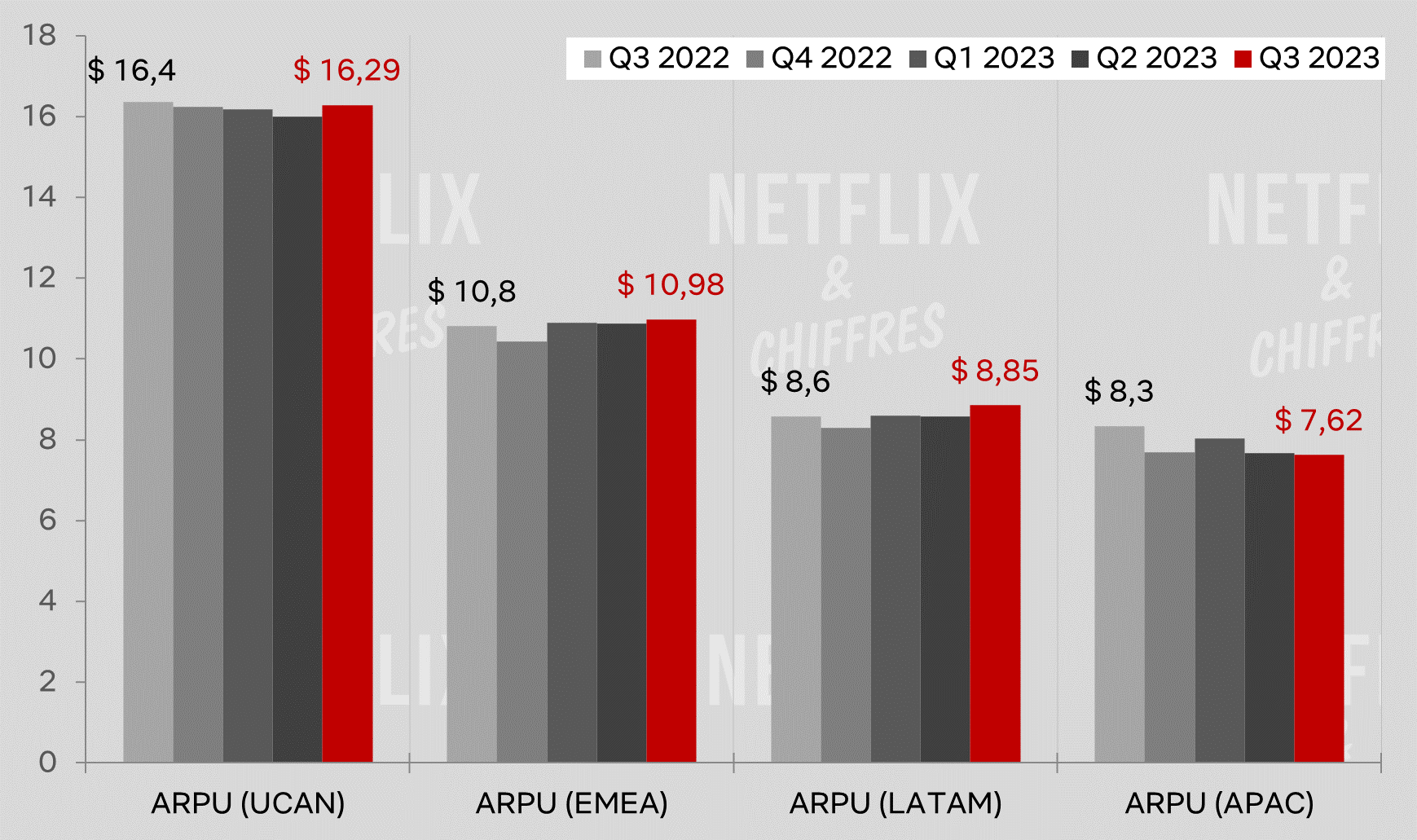

En ce qui concerne le revenu moyen par abonnement payant, c’est un peu plus divers avec des hausses en EMEA et en Amérique mais en baisse en Asie-Pacifique.

Des hausses de prix ont été décidées, notamment en France mais pas pour tous les abonnements. Le but est clair : pousser les abonnés nouveaux et existants à passer à l’abonnement avec pub, qui reste lui au même prix et gagne même en fonctionnalités puisqu’il est désormais possible de télécharger des programmes pour les regarder hors-connexion avec l’abonnement le moins cher de Netflix.

Disney a réussi un exploit ce trimestre, en parvenant à faire passer le message qu’il avait dépassé les 150 millions d’abonnements payants en ajoutant 7 millions nouveaux abonnements, notamment chez Le Monde.

Or, Disney avait 146 millions d’abonnements au dernier trimestre et 150 millions maintenant, ce qui ne fait pas tout à fait 7 millions de nouveaux abonnements, mais plutôt 4 millions. Les 3 millions qui manquent viennent d’Inde où Disney+ a encore perdu des abonnés et où il devrait se séparer de son service. Les 7 millions d’abonnements sont dans ce qui est Disney+ Core (à savoir Disney+ aux US et dans le reste du monde, sans l’Inde) mais Disney+ Core n’a pas 150 millions d’abonnements, seulement 112 millions. Donc bravo, beau coup de relations presse !

Si on regarde dans le détail, c’est surtout dans le reste du monde hors Inde d’où proviennent tous ces nouveaux abonnés et c’est vraiment très étonnant une telle hausse. On peut mettre en avant le line-up séries avec “Ahsoka” ou bien films avec les sorties de “La petite sirène” ou “Elémentaire” (pas en France cependant) mais quelque chose a dû bien marcher pour que la hausse soit si importante.

Les revenus sont en hausse aussi et vont continuer à l’être alors que les hausses de prix décidés au dernier trimestre ont été mis en place début novembre.

Le revenu moyen par abonné augmente lui aussi dans toutes les zones géographiques ce trimestre, donc bon point ici aussi.

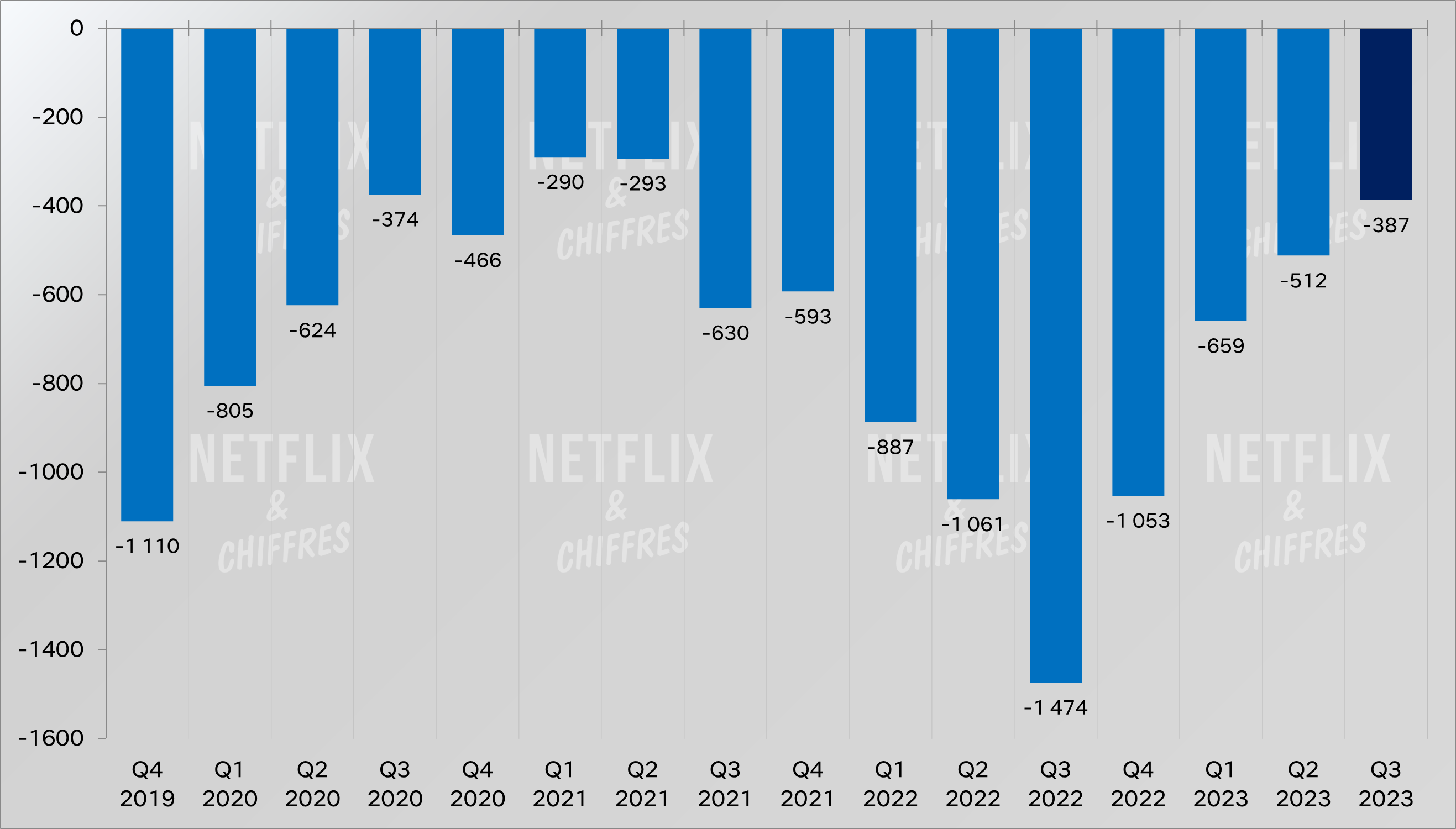

Tout cela a permis de réduire les pertes du segment Direct to Consumer de Disney (qui prend en compte les revenus de Disney+, ESPN+ et Hulu) avec encore cependant 387 millions de dollars de pertes au dernier trimestre.

Q3 2022, le pic des pertes, fut le dernier trimestre financier de Bob Chapek à la tête de Disney donc on voit bien l’impact Bob Iger depuis son retour. Est-ce que ça sera suffisant pour atteindre des bénéfices l’an prochain, ce qui reste l’objectif affiché ? On verra bien mais ce segment Direct to consumer en est déjà à 11,2 milliards de dollars de pertes cumulées depuis fin 2019 pour 68 milliards de dollars de revenus.

Abonnés en hausse, revenus en hausse, pertes en baisse sur le streaming, tout semble au beau fixe chez Disney même si Bob Iger a réitéré le fait qu’il comptait bien continuer à faire des économies. Les restrictions de partage de comptes auraient d’ailleurs été repoussées à 2025.

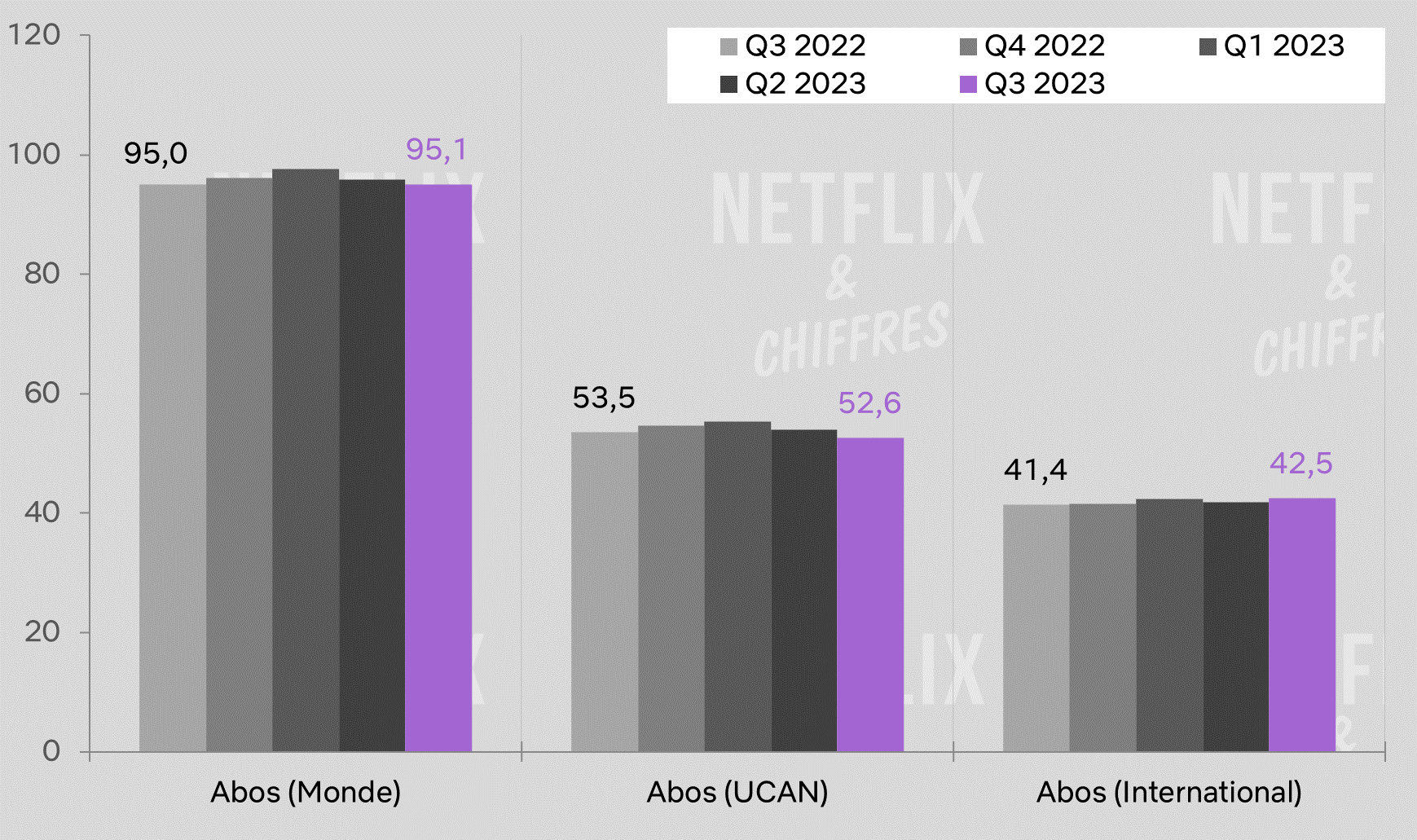

Du côté de chez Max et Discovery+ (Warner Bros Discovery ne fait pas la distinction entre les deux dans ses résultats financiers, on se demande bien pourquoi), c’est un peu morose ce trimestre avec les deux services ayant perdu des abonnés. Sur un an glissant, la hausse n’est que de 100 000 nouveaux abonnés payants dans le monde, et en baisse aux US surtout.

Les revenus stagnent ce trimestre même si c’est mieux dans le reste du monde, mais en rapportant bien bien moins.

Le revenu moyen par abonné progresse lui correctement ce trimestre, le problème étant que le nombre d’abonnés baisse.

Mais la grosse annonce de ce trimestre est que le segment Direct to consumer de Warner Bros Discovery est dans le vert, avec 111 millions de dollars de bénéfice.

WBD peut sans doute remercier les grèves aux US pour cela, puisque moins de projets ont été lancés et financés. On note aussi moins de revenus du content licensing mais ceux-ci devraient se reprendre au dernier trimestre 2023, notamment suite à l’annonce par Netflix que 12 films de l’univers DC comics allaient rejoindre le catalogue en décembre. On verra les conséquences de cela au prochain trimestre.

Du côté de chez Paramount+, c’est un bon trimestre dans l’ensemble avec 3 millions d’abonnés en plus suite à l’incorporation de Showtime au sein de Paramount+ aux US, et plus de 17 millions sur l’année glissante.

Les revenus du service sont en hausse, les pertes sont en baisse et le cinéma se porte bien donc sur le papier, cela va bien.

Je note à titre personnel en France que le service fait plus l’attraction avec des ajouts qui ne sont pas de Paramount, comme l’ajout de la série dérivée de “The Walking Dead” “Daryl Dixon” (AMC), ou bien des comédies françaises cultes qui démontrent que Paramount est assez pragmatique dans ce qu’il propose sur son service, mais qu’il se rend compte aussi que son catalogue seul ne suffira pas à attirer des abonnés. D’où un petit pivot vers un catalogue plus généraliste plus vraiment centré autour de la marque Paramount, comme avec cette mise en avant ce week-end de films cultes d’Universal qui viennent d’arriver sur Paramount+.

Pas certain que c’était l’esprit de la conception de Paramount+ mais que voulez-vous, la guerre du streaming n’en finit plus de se terminer.

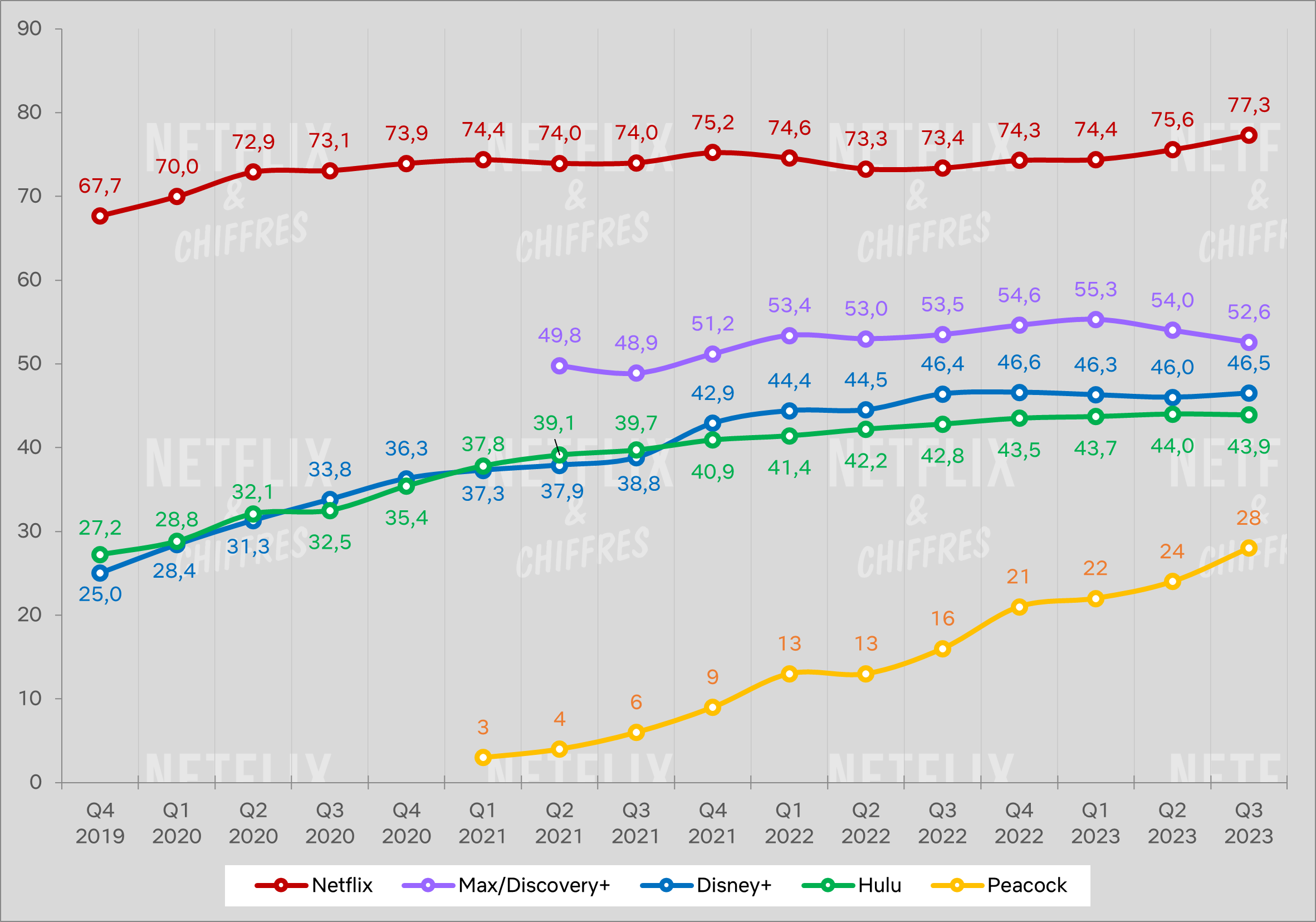

Panorama des services mondiaux en ce Q3 2023.

Voilà où nous en sommes du côté des services mondiaux en ce troisième trimestre 2023 depuis le début de la guerre du streaming en 2019. J’ai fait la distinction entre Disney+ et Disney+ Core sur le graphique mais cette distinction risque de ne plus faire long feu si Disney vend son business en Inde.

Les services disponibles qu’aux US

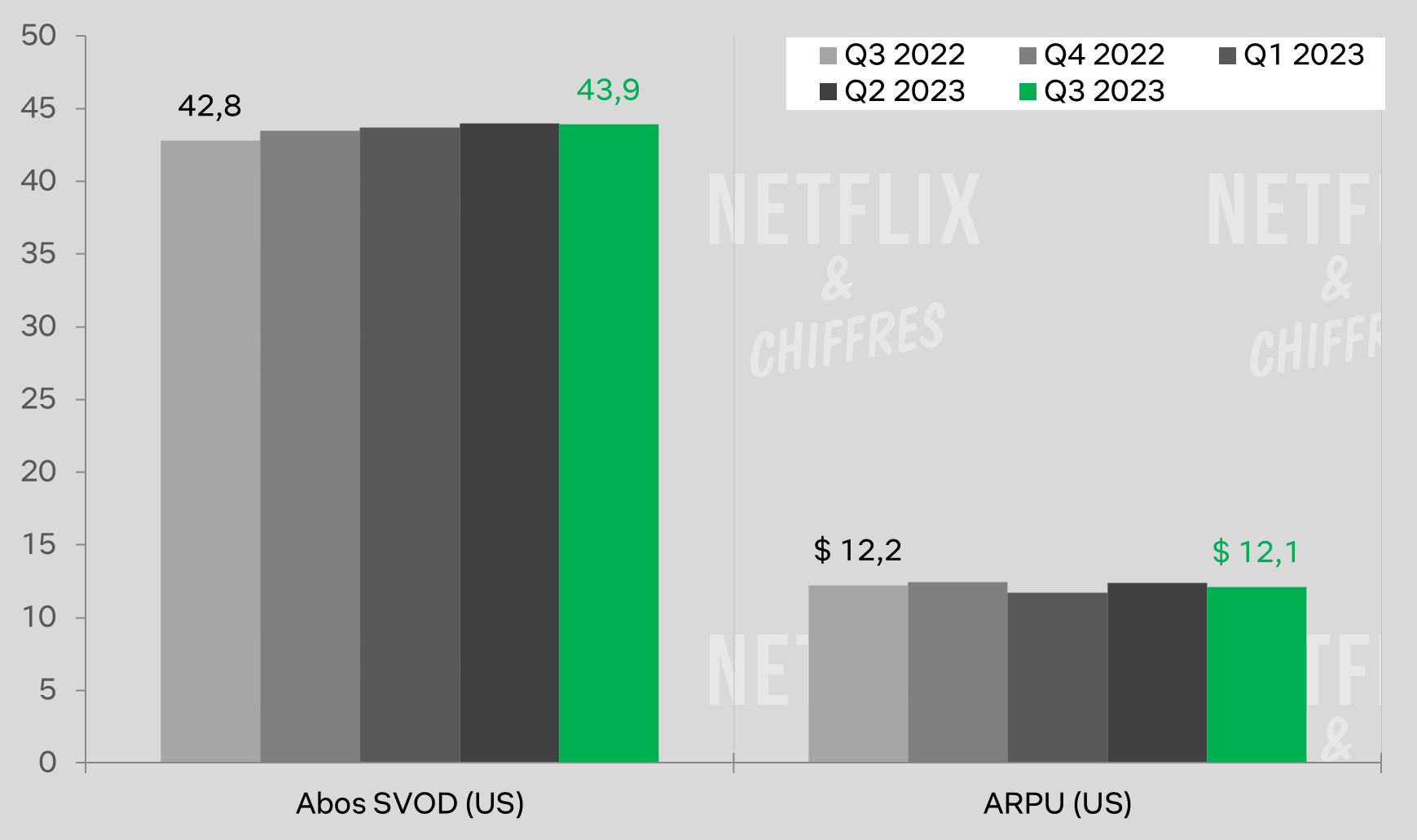

Petit trimestre pour Hulu qui perd quelques abonnés et dont le revenu moyen par utilisateur diminue.

Le manque de programmes frais du fait des grèves est peut-être à pointer du doigt.

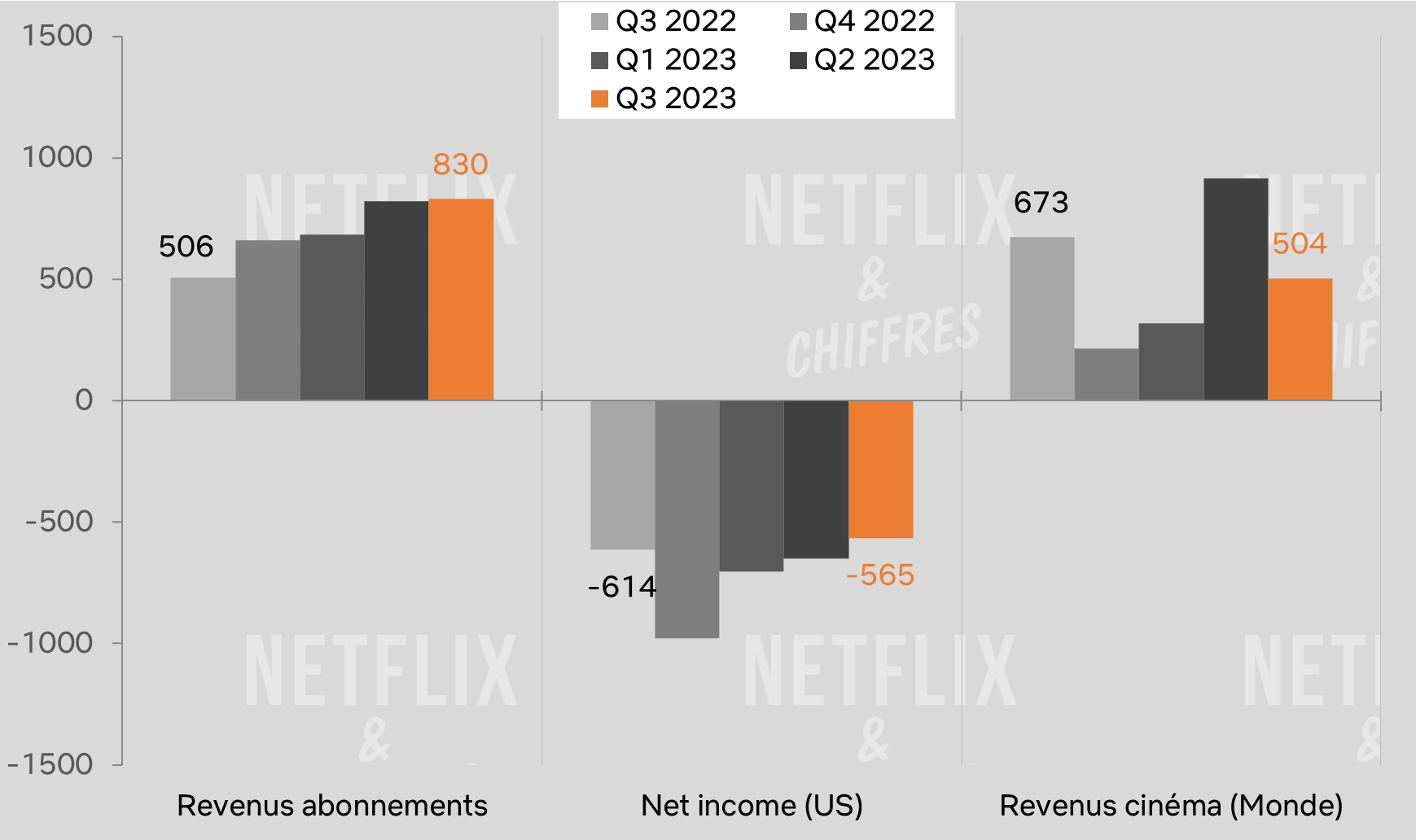

Belle progression de Peacock ce trimestre avec 4 millions d’abonnements en plus aux US.

Les revenus stagnent un peu par contre, tandis que les pertes se résorbent lentement à un niveau encore très haut. 565 millions de dollars de pertes aux US seulement pour Peacock, c’est un peu moins que les pertes cumulées dans le monde de Disney+/Hulu et Paramount+.

Panorama des services aux US en ce Q3 2023.

Aux US (et Canada pour certains), les situations diffèrent selon les streamers avec quelques courbes à la hausse (Netflix et Peacock) et des courbes qui stagnent ou diminuent (Disney+, Hulu et Max/Discovery+).

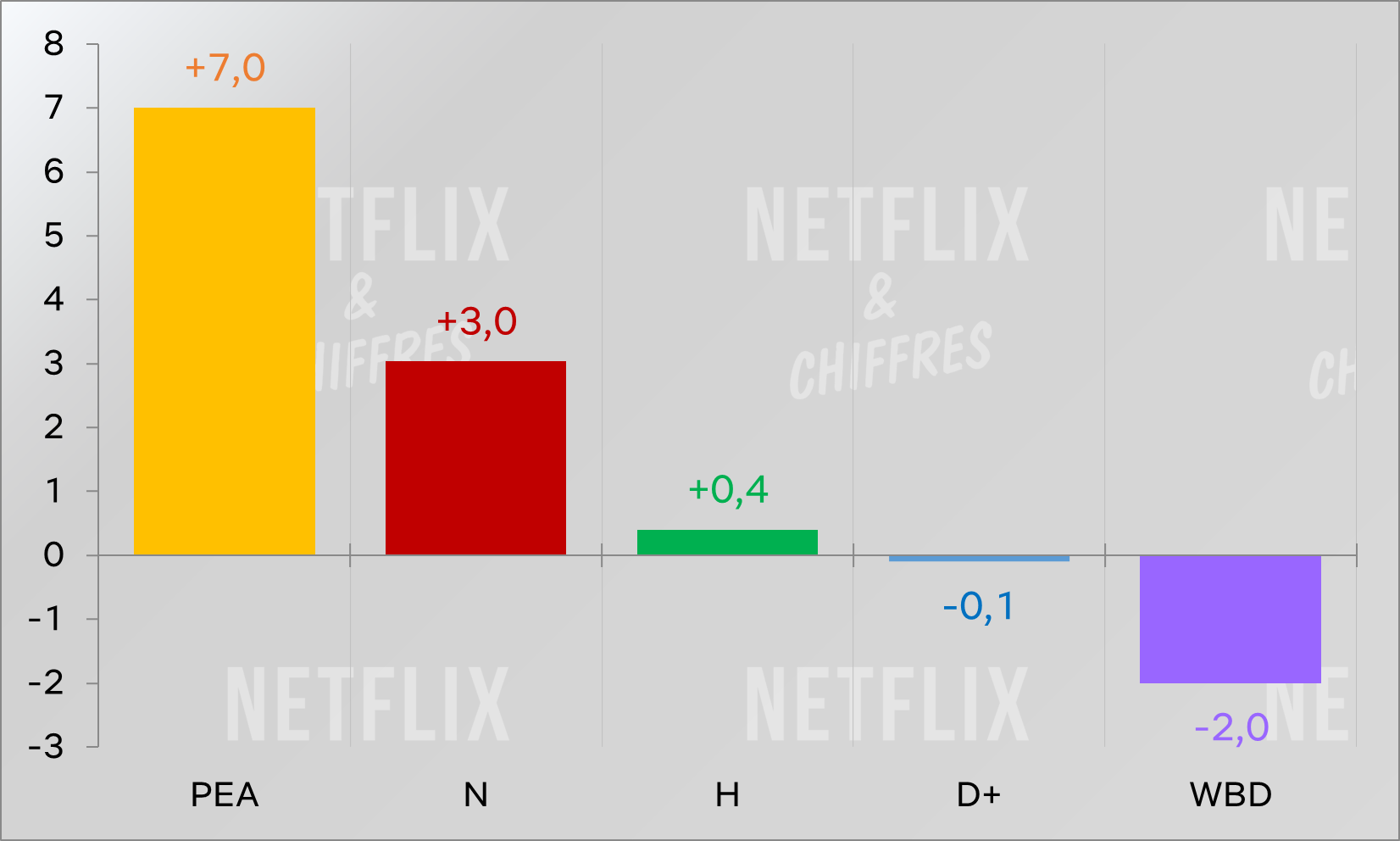

Depuis le début d’année 2023, Peacock a ajouté 7 millions d’abonnés aux US, devant Netflix (+3M aux US et Canada). Hulu affiche une hausse de 400 000 abonnés aux US tandis que Disney+ en a perdu 100 000 aux US et Canada. Max/Discovery+ en ont eux perdu 2 millions aux US depuis janvier.

C’est tout pour ce trimestre financier ! Si vous avez des questions ou des remarques, il y a toutes les façons de me contacter ci-dessous. On se retrouve dans quelques jours pour l’étude des derniers chiffres de Netflix.