Les résultats financiers du 2ème trimestre 2024 des principaux streamers.

Netflix, Max, Disney, Peacock, Paramount+ et Hulu ont dévoilé leurs résultats financiers pour le 2ème trimestre 2024 et on regarde tout ça avec des graphiques.

Avant-propos

Quelques petites choses sont à garder à l’esprit en regardant les graphiques suivants et la plus importante est sans doute que les différents services n’opèrent pas sur les mêmes aires géographiques.

Netflix est dispo dans 190 pays.

Disney+ est dispo dans 110 pays et territoires.

Max est dispo dans 65 pays et Warner Bros Discovery ne communique que sur Max et Discovery+ cumulés.

Paramount+ est dispo dans 57 pays.

Hulu et Peacock sont dispos dans un seul pays (les Etats-Unis).

Donc ce sont des comparaisons imparfaites même si certains indicateurs peuvent être comparés, comme le revenu moyen par abonnement et d’autres.

Glossaire :

UCAN : US et Canada

LATAM : Amérique Latine

EMEA : Europe, Moyen-Orient et Afrique.

APAC : Asie - Pacifique.

Si vous aimez ce que vous lisez, abonnez-vous ou partagez !

Les services mondiaux

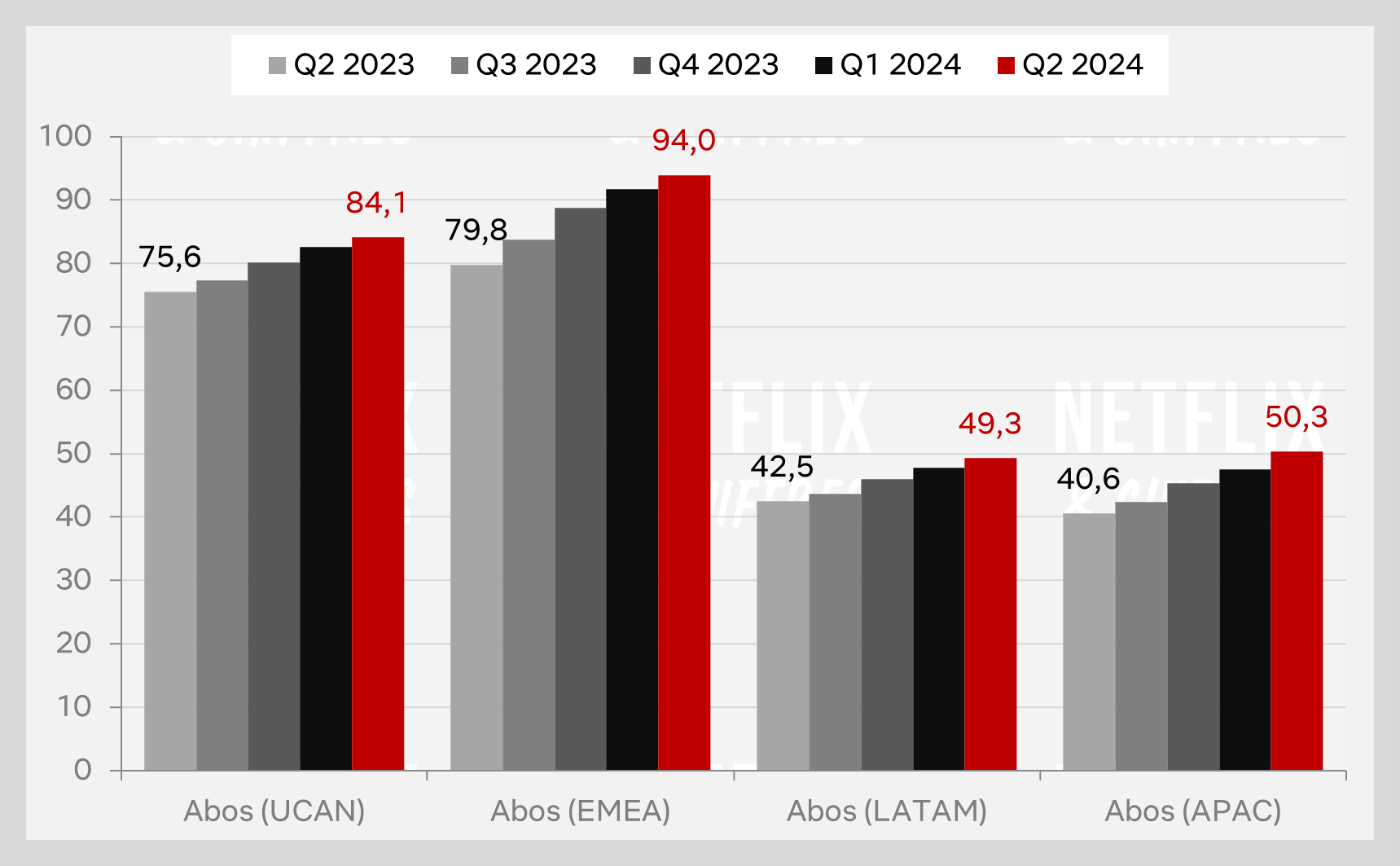

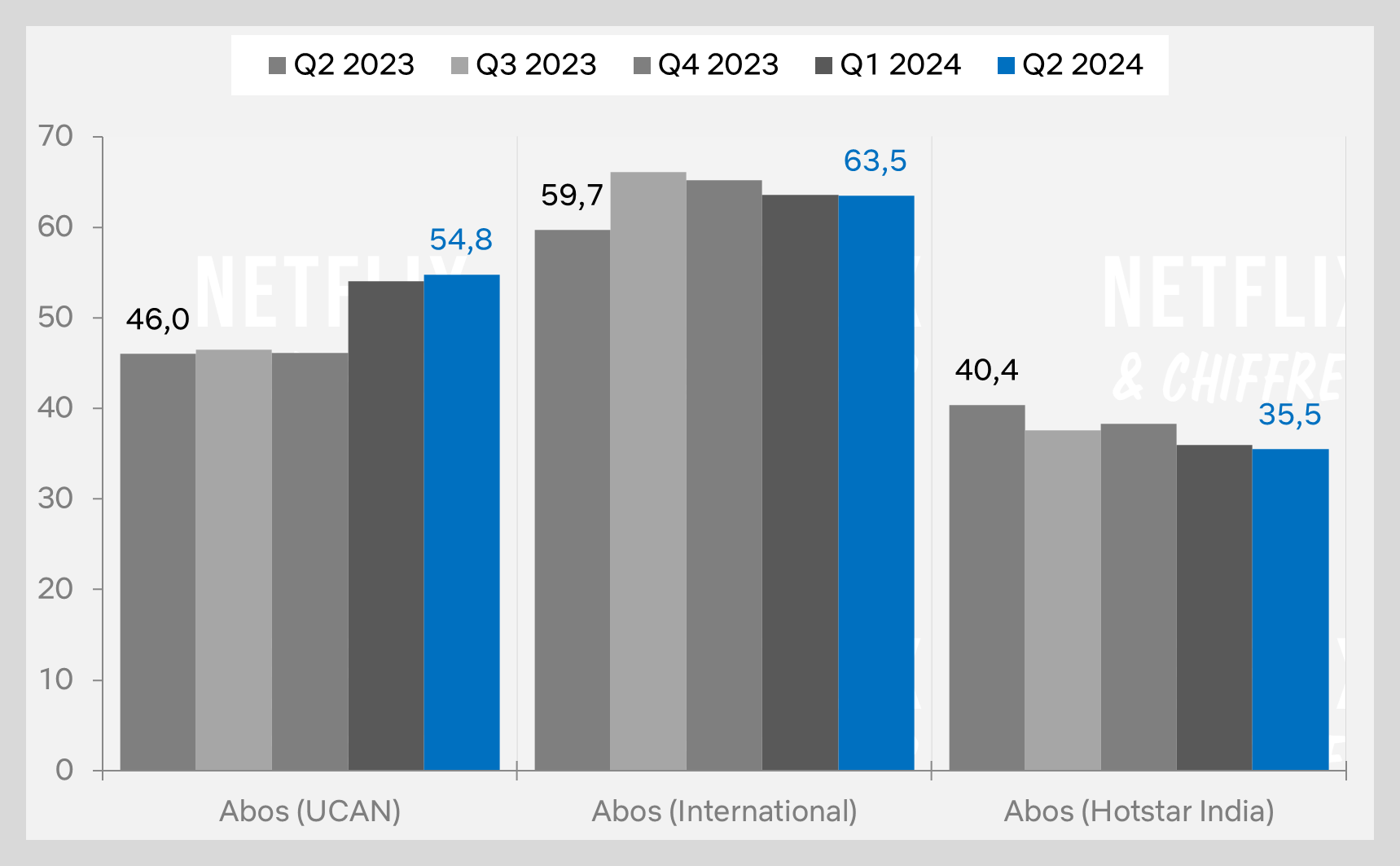

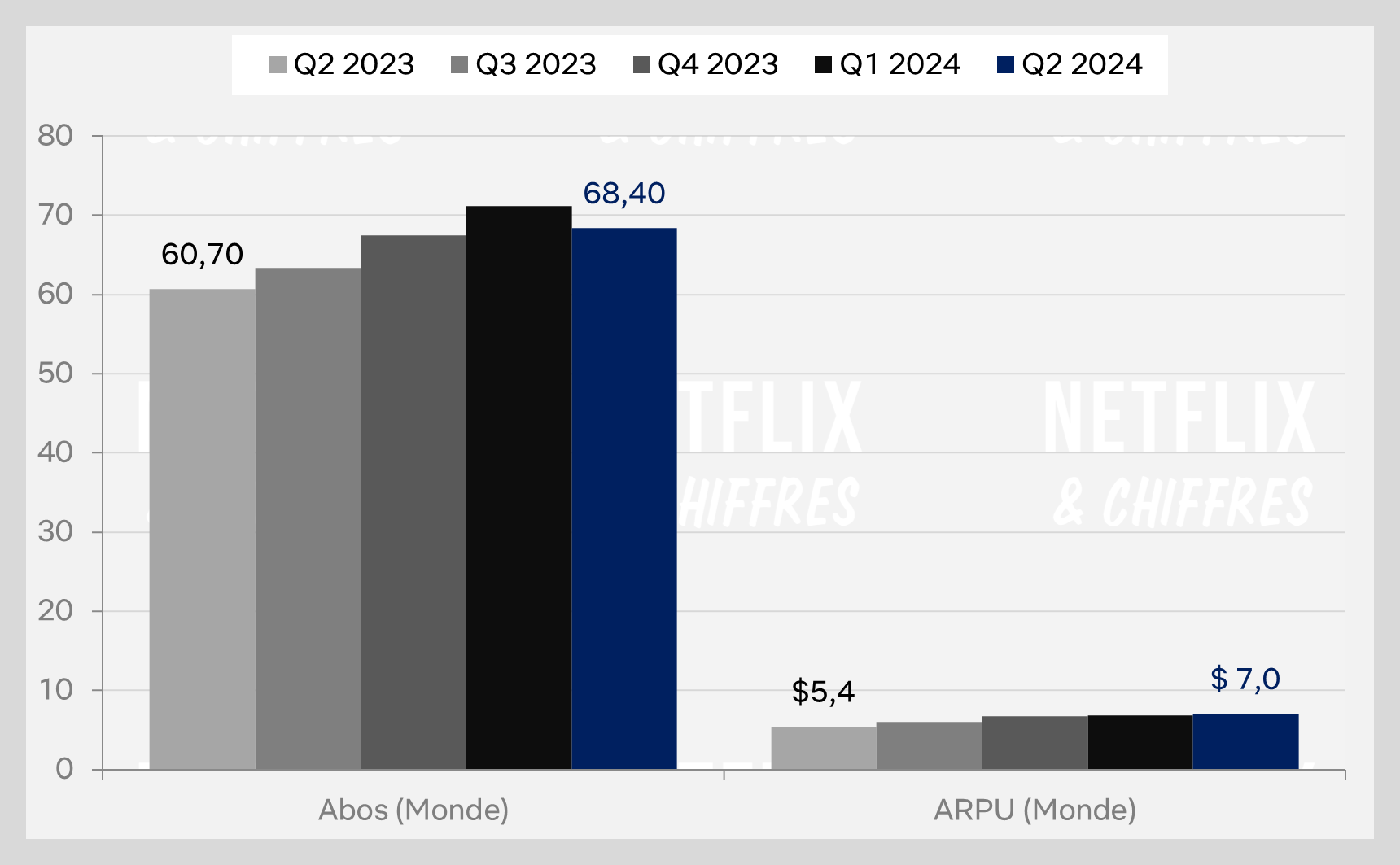

Encore un bon trimestre pour Netflix qui a progressé un peu partout. Les revenus sont en hausse dans toutes les zones géographiques.

Le nombre d’abonnés aussi avec la zone Europe/Moyen Orient et Afrique ayant maintenant 10 millions d’abonnés de plus que la zone US et Canada.

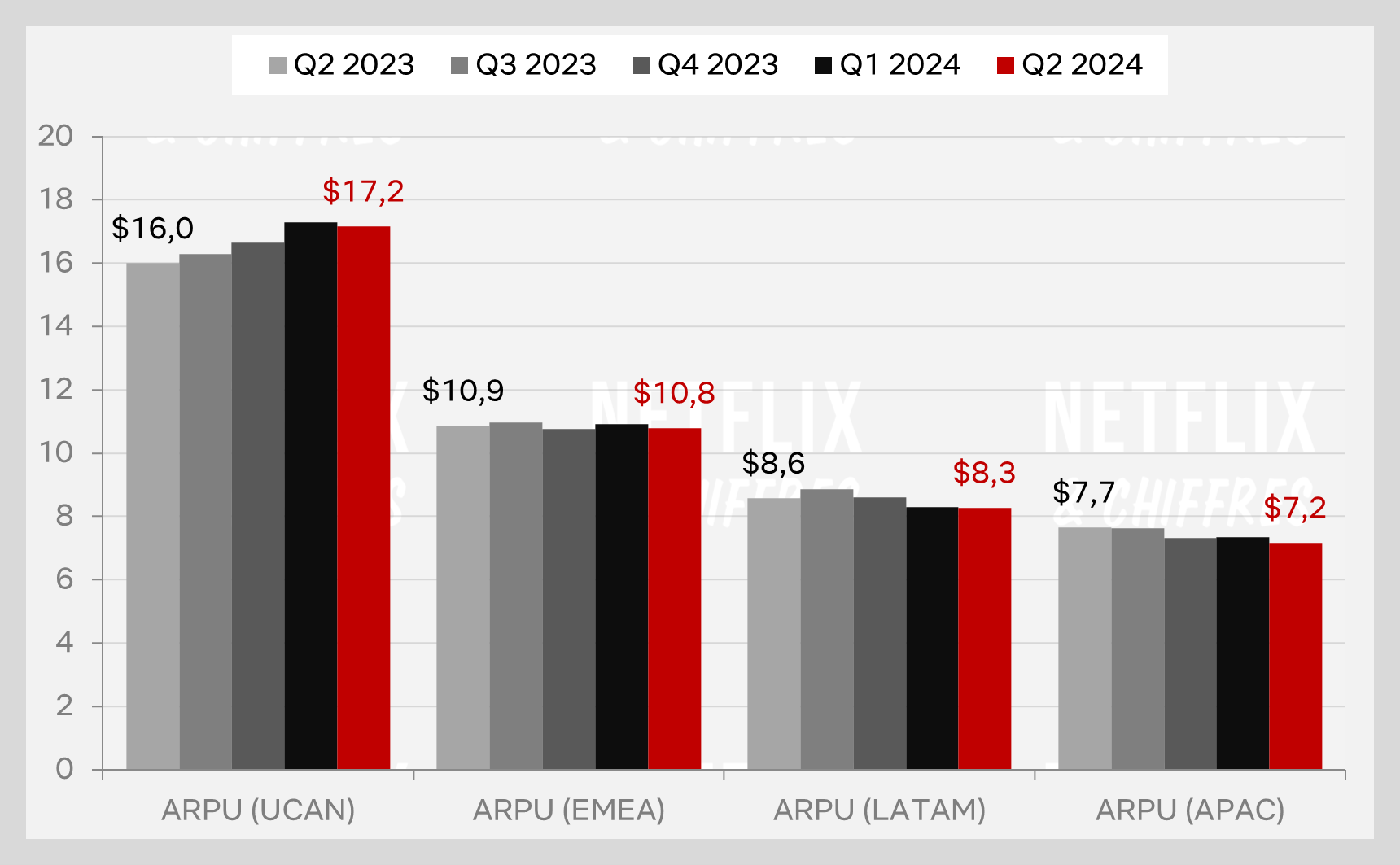

Ce qui continue de baisser par contre, c’est le revenu moyen par abonné, sans doute à cause de l’abonnement avec pub (qui rapporte moins, déjà parce qu’il est moins cher, mais aussi parce qu’Amazon a défoncé le marché publicitaire quand il a ajouté les pubs pour tous ses abonnés, suite à quoi Netflix a apparemment dû couper ses prix auprès des annonceurs par 2).

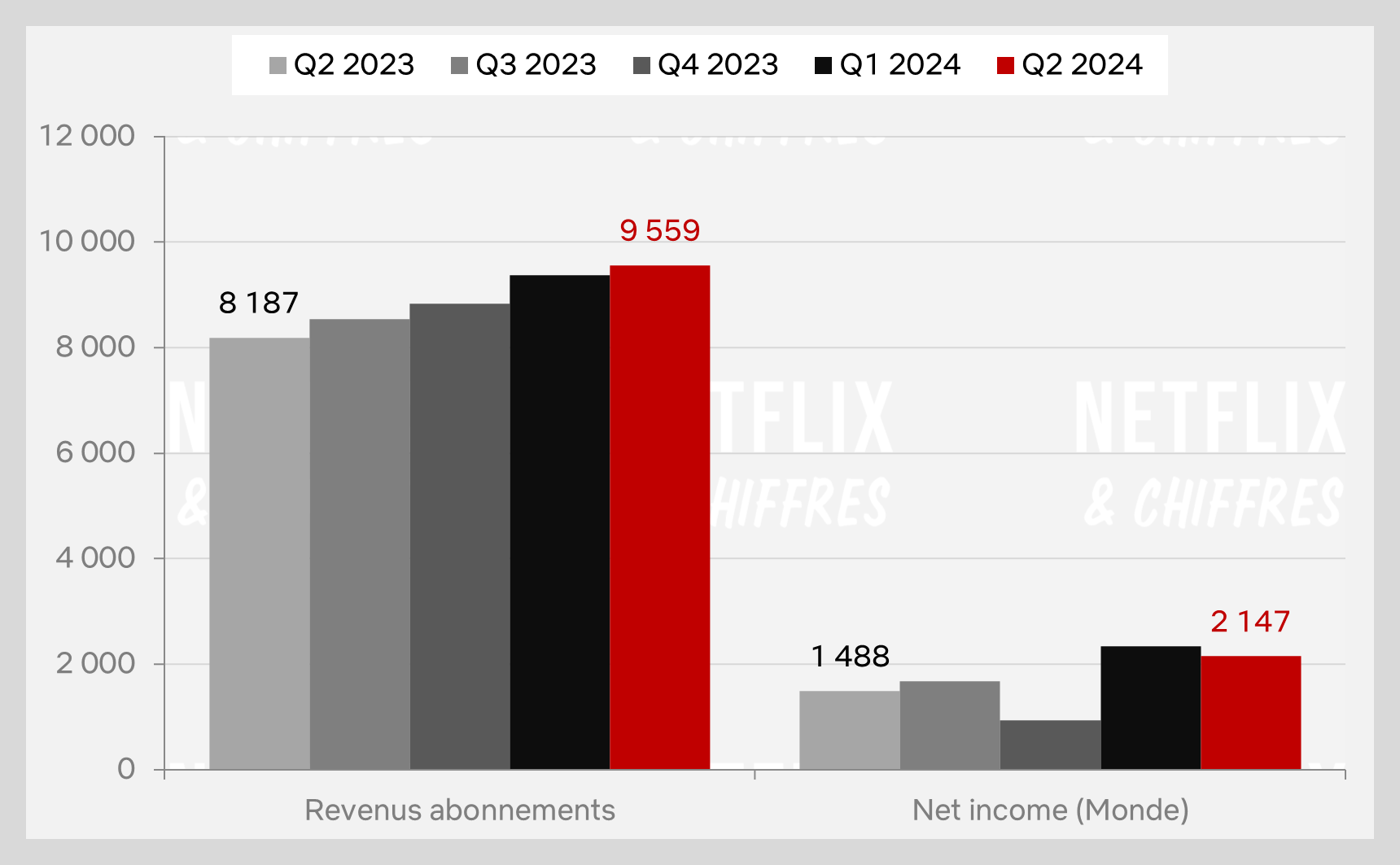

Les revenus de Netflix s’établissaient à 9,5 milliards de dollars au 2ème trimestre, pour 2,1 milliards de bénéfices.

Il ne nous reste plus que deux trimestres pour avoir ce type de graphique, avant que Netflix cesse de communiquer sur son nombre d’abonnés.

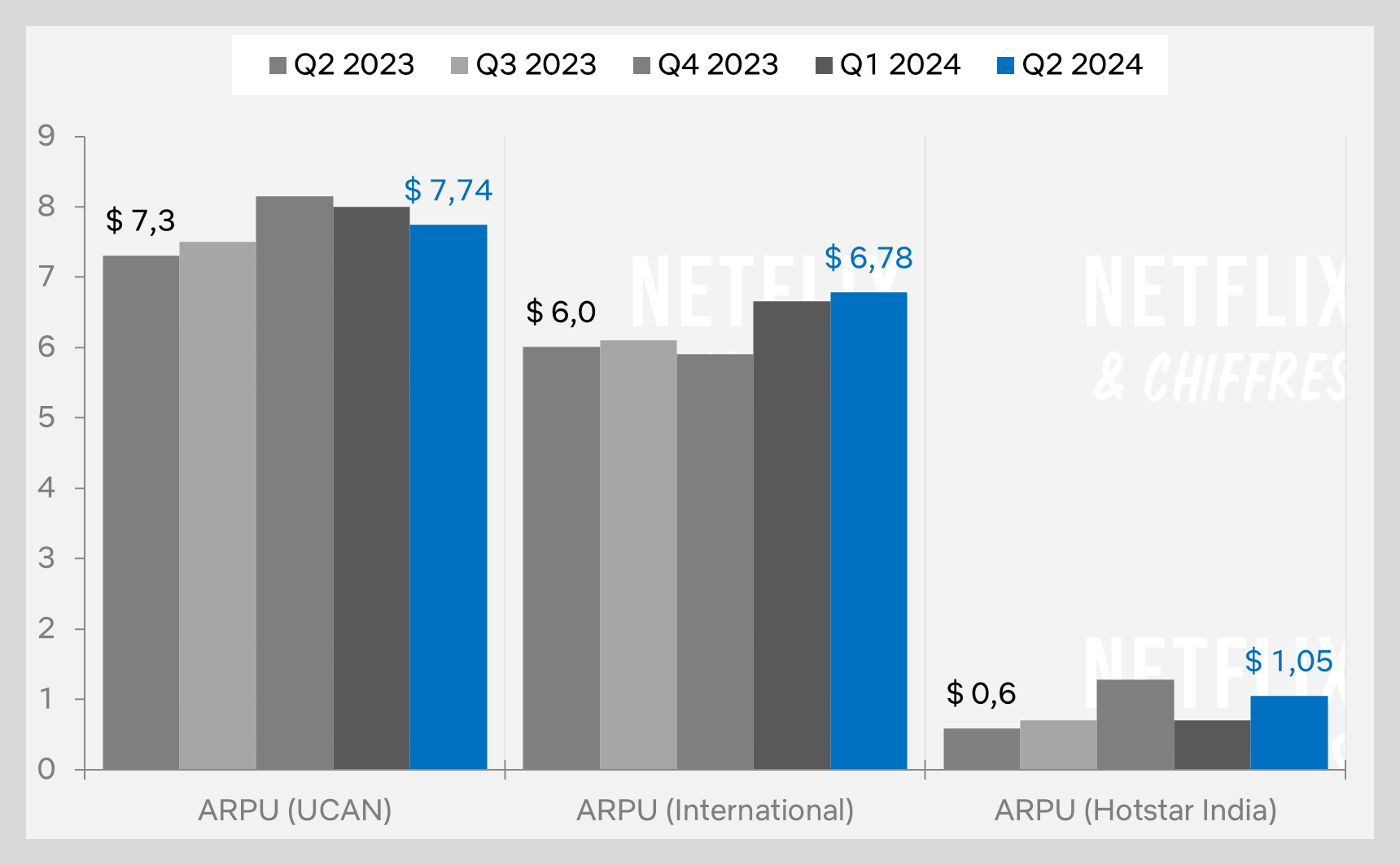

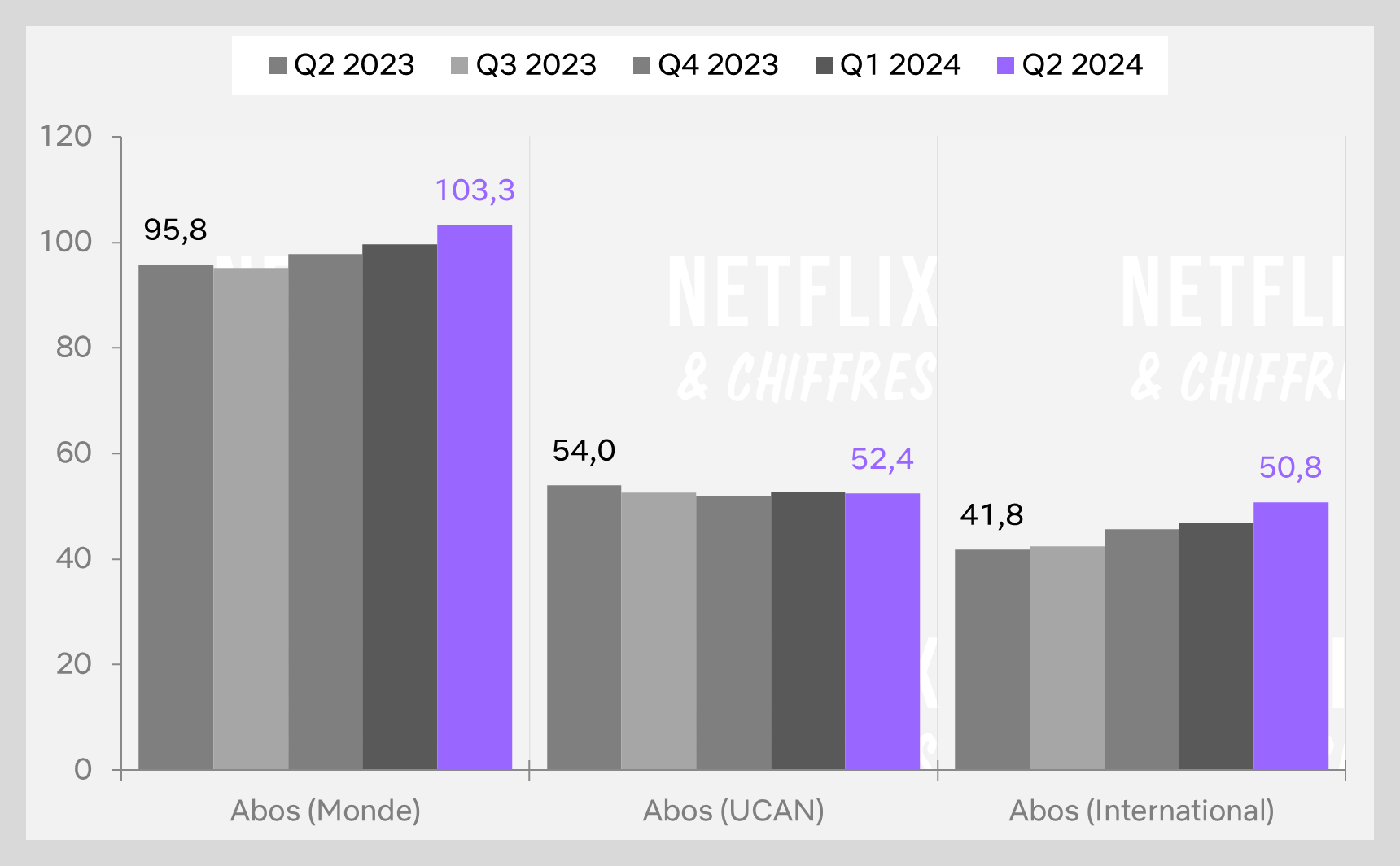

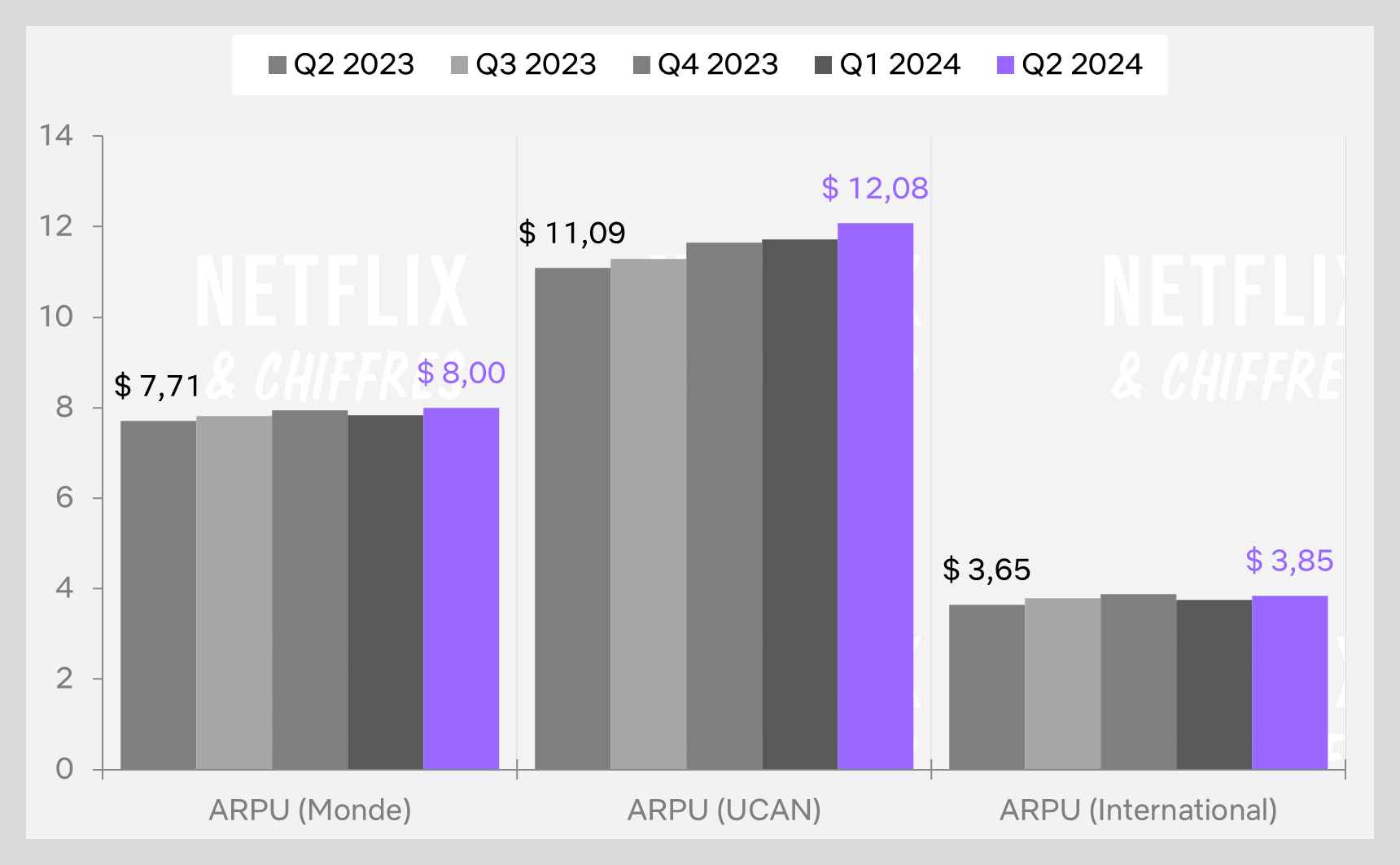

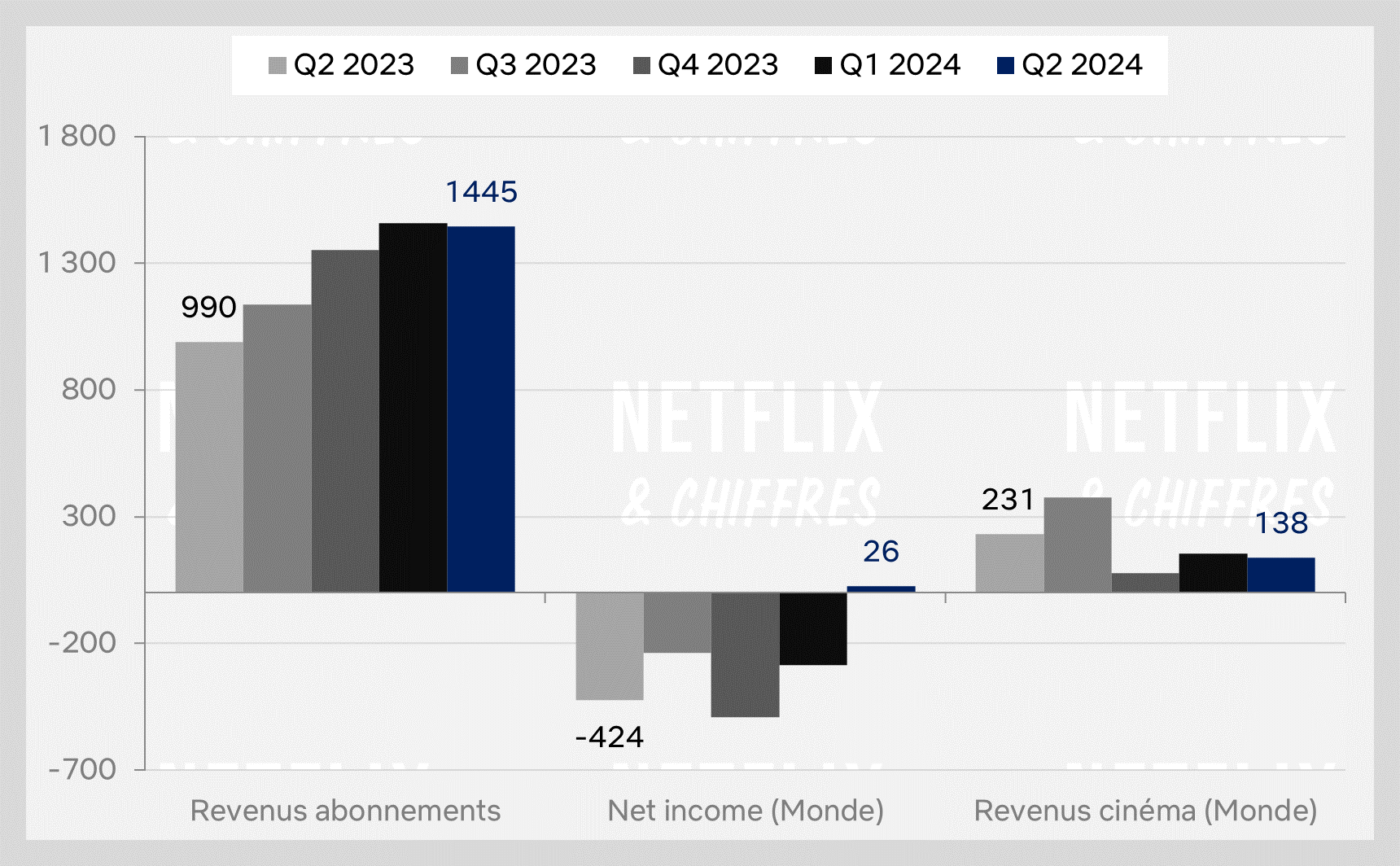

Du côté de chez Disney, c’est un trimestre en demi-teinte avec des résultats financiers en hausse (et l’international qui rapporte désormais plus que les Etats-Unis et le Canada).

Le revenu moyen par abonné baisse dans la zone américaine mais augmente ailleurs, avec des fluctuations assez importantes en Inde selon le trimestre.

Après la hausse d’abonnés dans la zone UCAN du dernier trimestre (due à l’ajout de Disney+ dans les abos télécoms de plusieurs millions de personnes), cela se tasse un peu plus avec des baisses à l’international, en Inde et une faible hausse aux US. La sortie de “The Acolyte” (la grosse sortie de la fin de trimestre) n’a semble-t-il pas eu l’effet escompté.

Les revenus publicitaires sont en forte hausse par rapport au trimestre dernier tandis que le revenu des abonnements baisse. Disney a annoncé en grandes pompes que son segment streaming était bénéficiaire mais en y regardant de plus près, il s’agit d’ESPN+ qui est bénéficiaire, tandis que Disney+ et Hulu ont perdu 19 millions de dollars.

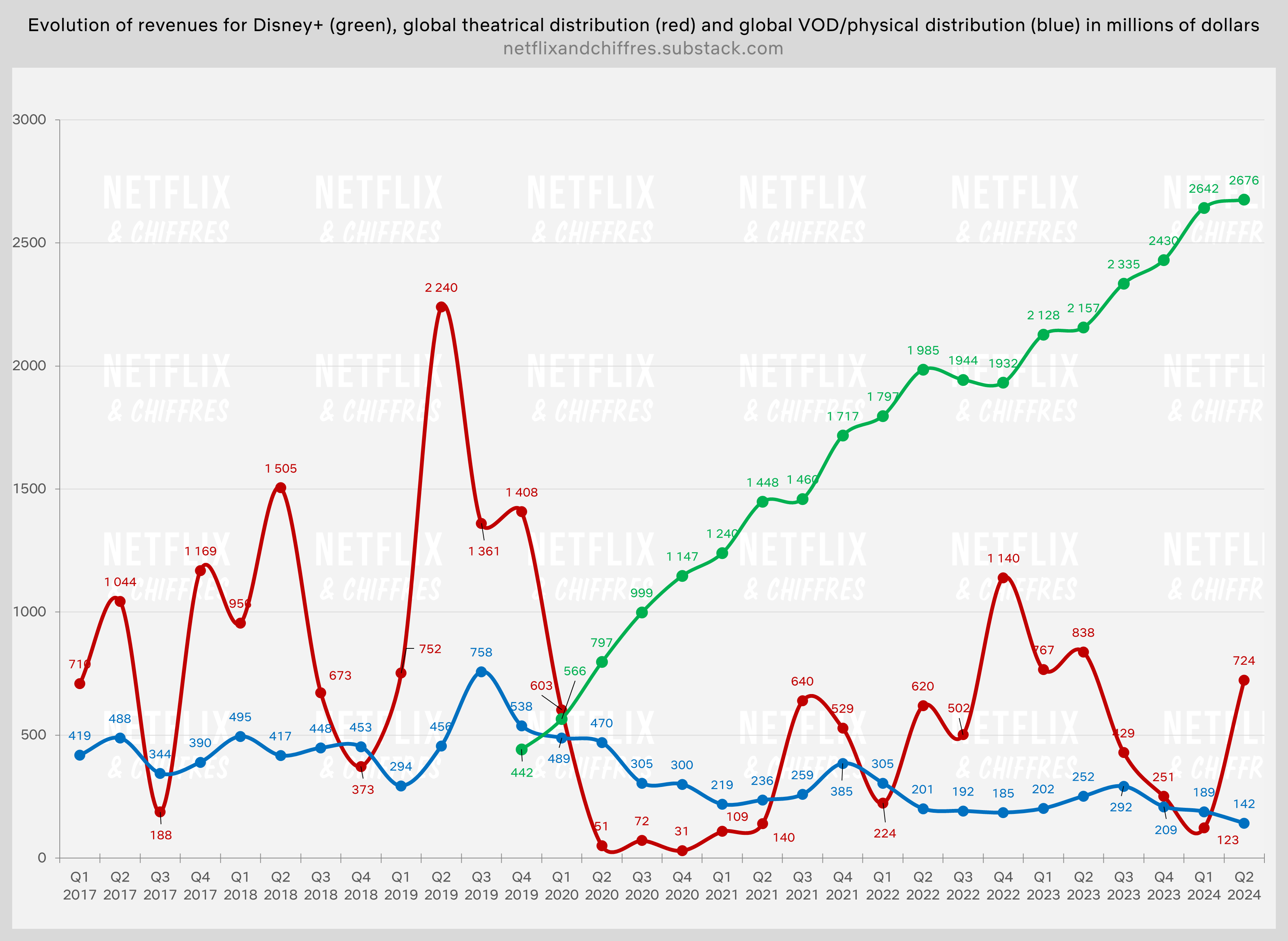

Ne chipotons pas, Disney+ et Hulu sont quasiment à l’équilibre et ça devrait s’améliorer puisque Disney a annoncé une hausse des abonnements aux US de ses services. En regardant le graphique comparatif des revenus de Disney+, on comprend pourquoi cette augmentation de prix alors que la courbe des revenus de Disney+ stagne ce trimestre.

Les revenus du cinéma explosent par rapport au trimestre précédent, sous l’impulsion de Vice/Versa 2 et le dernier Planète des Singes. Mais cela reste en retrait par rapport au même trimestre l’an dernier. Le succès d’un seul film ne peut pas tout faire non plus, même si Deadpool vs Wolverine devrait aider le prochain trimestre à se maintenir, voire faire mieux. La part des revenus de l’exploitation ciné chez Disney sur les 6 premiers mois de 2024 s’établit pour l’instant à 1,9% tandis que les revenus de la partie Direct-to-Consumer (Hulu et Disney+) représentent 25% des revenus du groupe Disney.

Du coté de l’exploitation physique/VOD/EST, le segment atteint un nouveau record à la baisse avec seulement 142 millions de dollars de revenus.

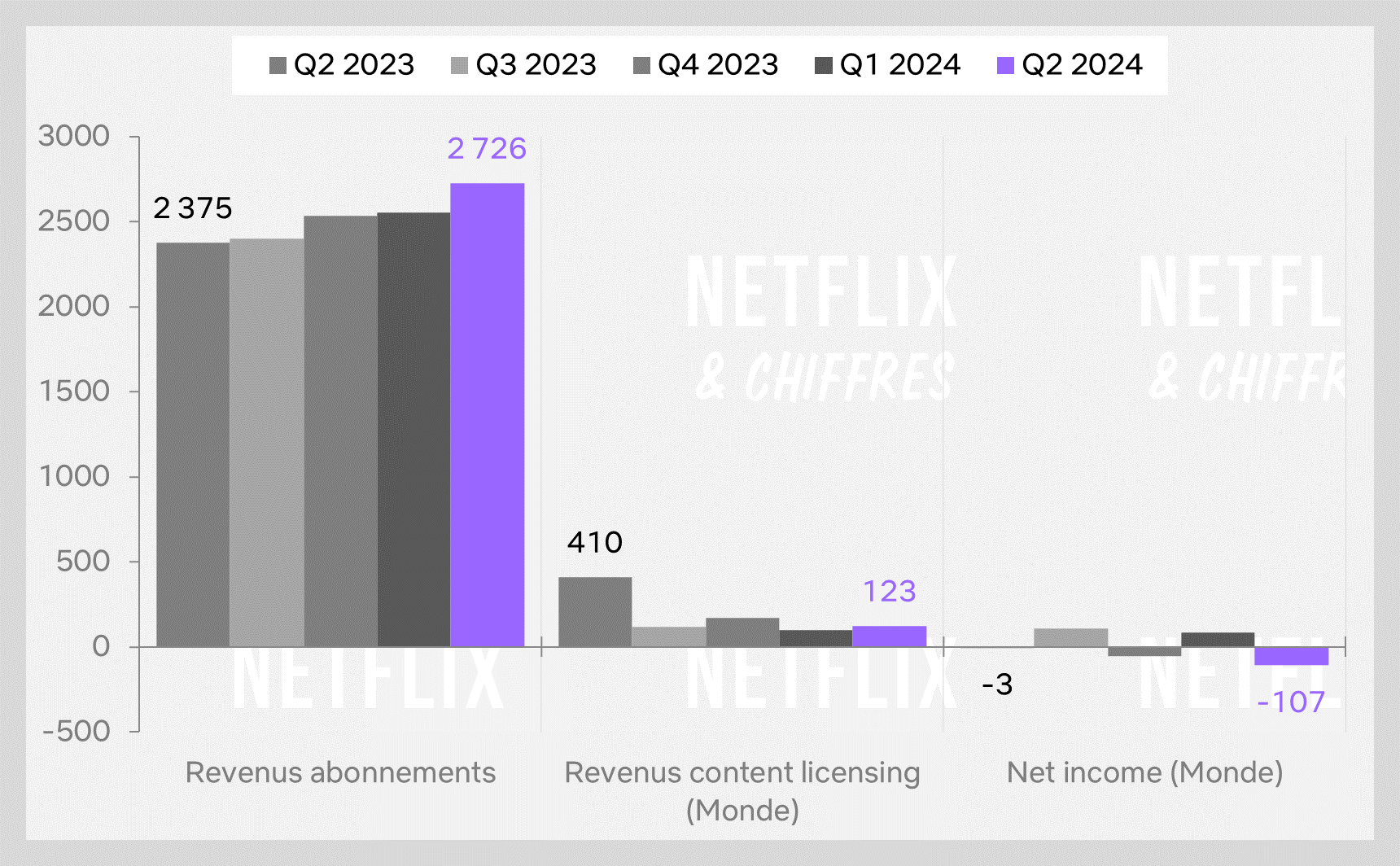

C’est un peu la panique chez Warner Bros Discovery qui a décidé de rabaisser la valeur de ses chaines câblées de 9 milliards de dollars, provoquant une perte sèche de 10 milliards de dollars sur le trimestre. Du côté de Max/Discovery+, les deux services ont dépassé les 100 millions d’abonnements payants dans le monde, grâce à l’international.

Mais d’où vient cette forte augmentation à l’international ? Question rhétorique, vous le savez puisque le service s’est lancé dans plusieurs pays du monde, comme la France et que cela a donc bien aidé (cela va continuer dans les mois qui viennent). Aux US et Canada, les deux services ont perdu des abonnés, alors que la série phare de Max House of the Dragon revenait pour une deuxième saison.

L’ARPU est en hausse partout donc c’est une bonne chose.

Les revenus progressent fortement, tandis que la revente de droits stagne à 123 millions de dollars. L’an dernier à la même époque, WBD avait vendu quelques séries HBO et des films DC à Netflix et cela avait bien propulsé le segment. Rien de tel cette année.

Le segment Direct to Consumer perd donc 107 millions de dollars ce trimestre. L’avenir s’annonce vraiment morose pour WBD qui a une dette énorme, des revenus qui périclitent et un segment DTC qui n’amène pas encore ce qu’il faut pour compenser tout ça. Bon, à part ça, leur app Max est cool et leur couverture des JOs était quasi-parfaite, donc prenez ça comme bonne nouvelle.

C’est aussi la panique chez Paramount qui a aussi enlevé 5 milliards de dollars de valeur à ses chaines TV (marrant comme les grands esprits se rencontrent). Du côté de Paramount+, c’est un peu la soupe à la grimace puisqu’après plusieurs trimestres de hausse, le service a perdu 2,6 millions d’abonnements payants.

Selon Paramount Global, c’est parce qu’ils ont arrêté un bundle en Corée du Sud donc on va les croire sur parole. Comme Disney, ils ont annoncé que leur segment Direct to consumer était enfin profitable, avec 26 millions de dollars mais difficile de voir s’il s’agit d’un bénéfice généré par Paramount+ ou malgré Paramount+.

Les revenus ciné restent stables à des niveaux relativement faibles.

Panorama des services mondiaux en ce Q2 2024.

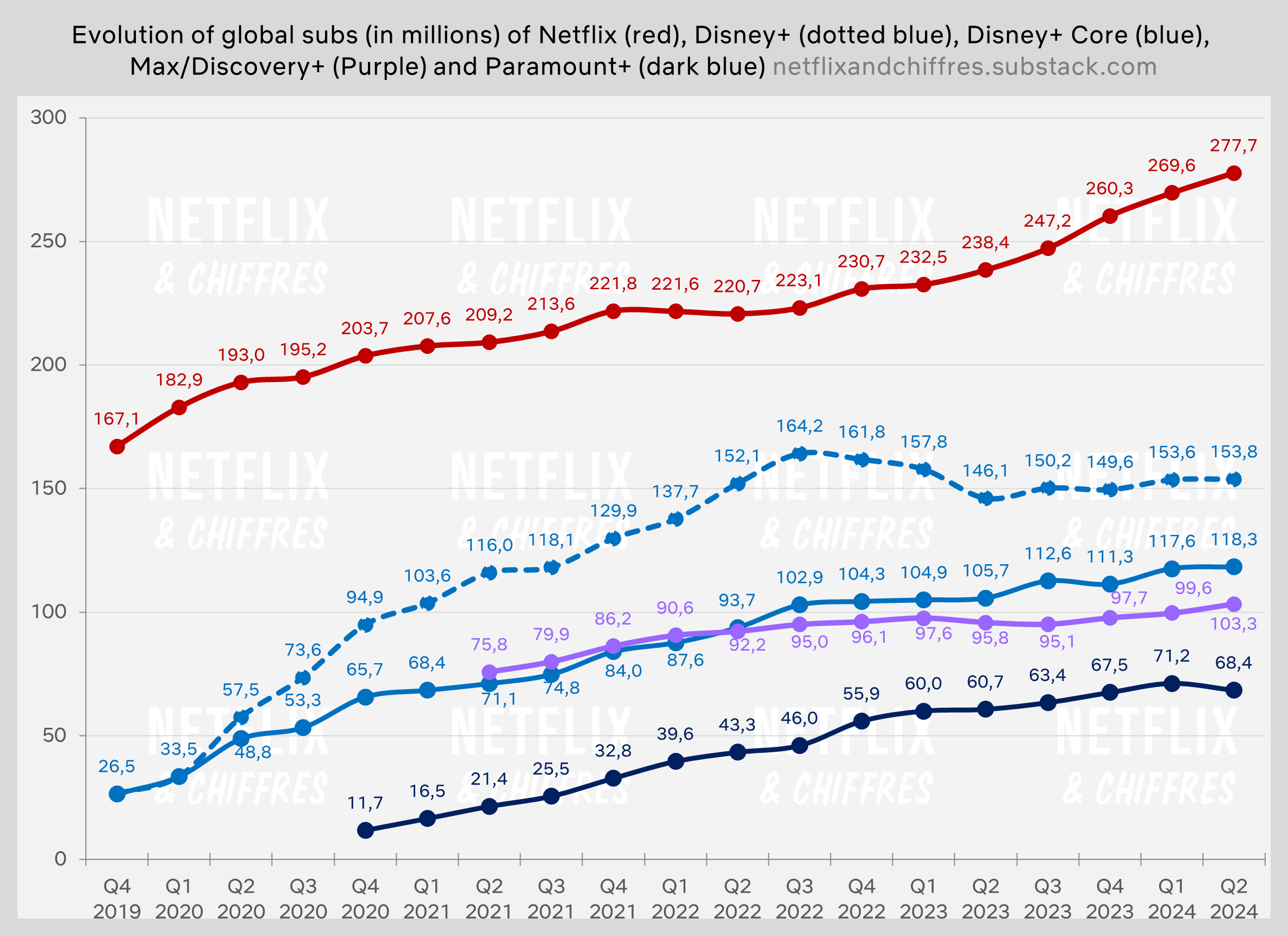

Voici l’état des forces en présence sur l’échiquier mondial de la SVOD. Rappelez-vous que tous les services ne sont pas dispos partout dans le monde.

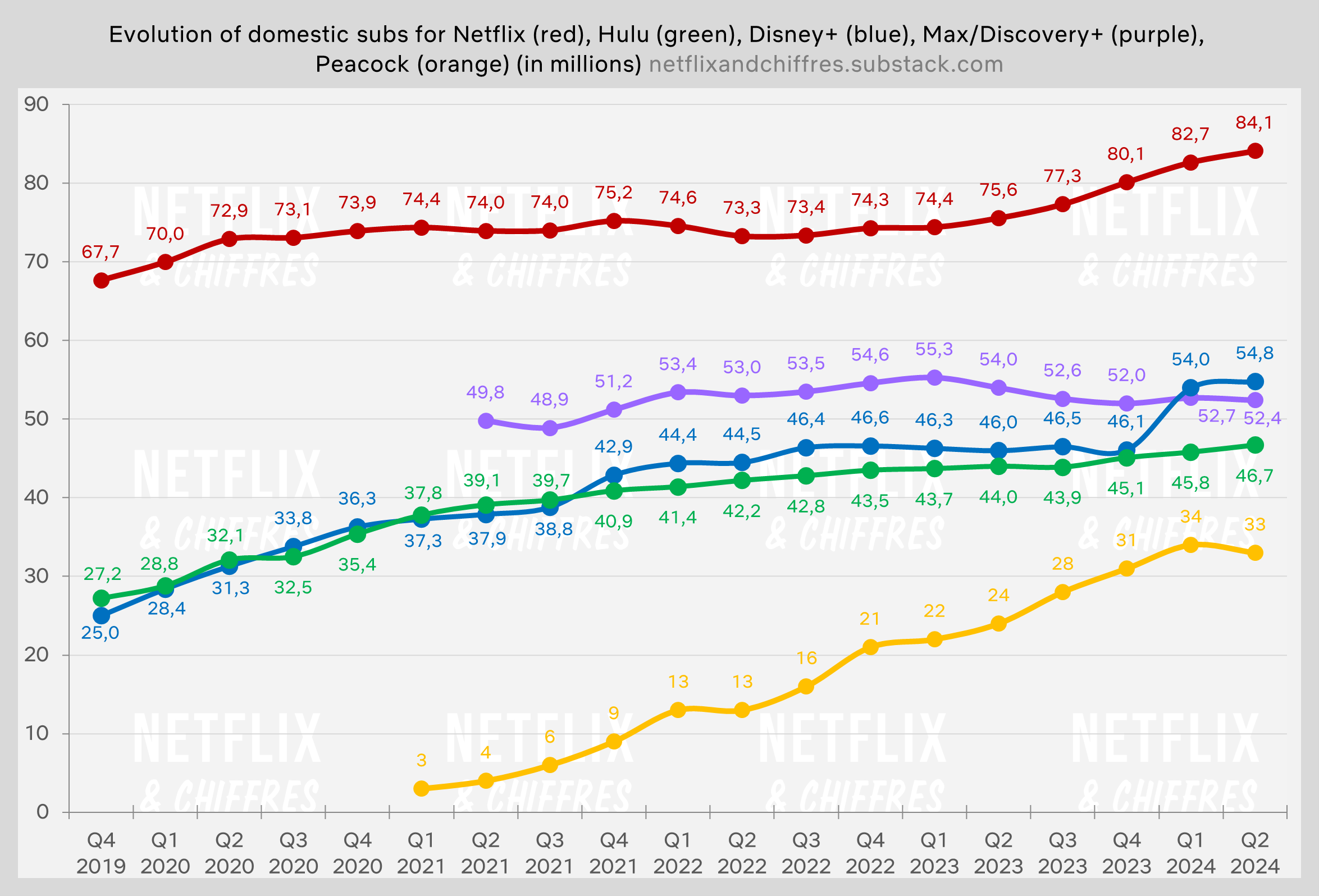

Un fun fact cependant m’a paru très parlant. Le trimestre avant le lancement de Disney+, Netflix avait 158M d’abonnés dans le monde. 5 ans plus tard quasiment, l’écart d’abonnés entre Netflix et Disney+ Core (sans compter l’Inde donc) est de 159,4M d’abonnés. Cela veut dire que l’écart entre les deux services est plus important maintenant que quand Disney+ avait littéralement 0 abonné. Et cela n’aura coûté que 20 milliards de dollars d’investissement et 10 milliards de pertes côté Disney.

Les services disponibles qu’aux US

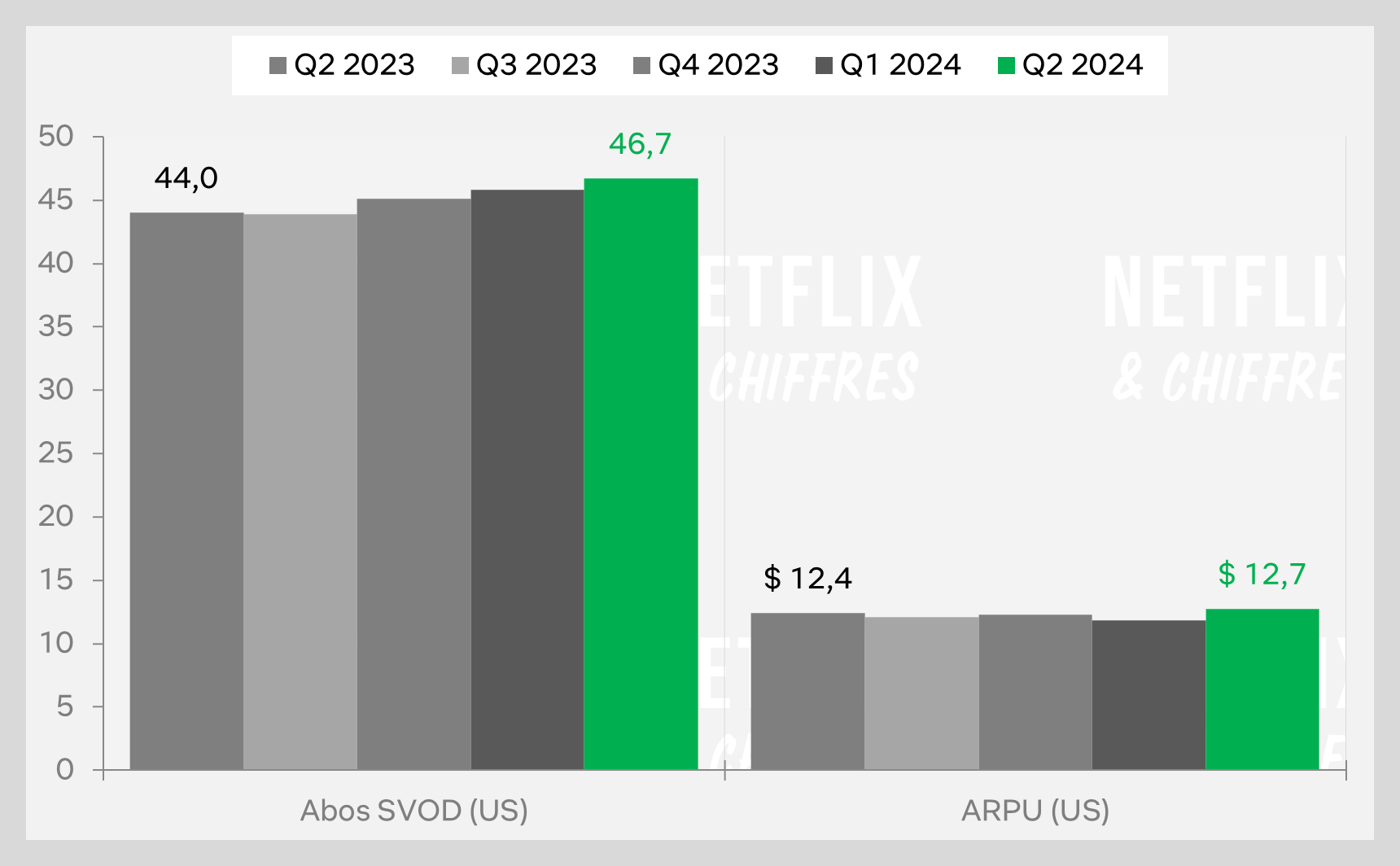

Aux US, Hulu continue sa marche tranquille avec 46,7M d’abonnés aux US au deuxième trimestre 2024. Le retour de The Bear y est peut-être pour quelque chose.

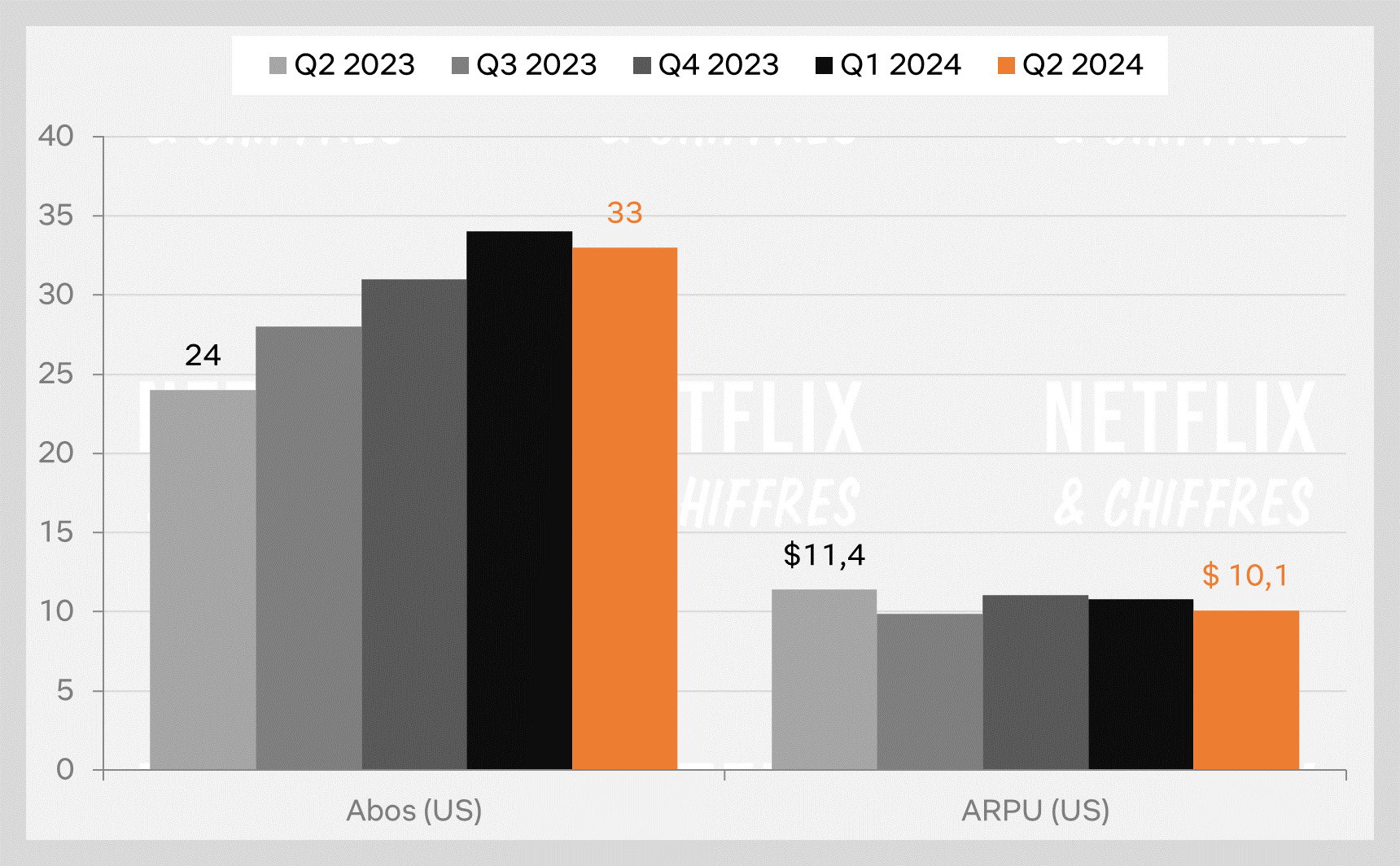

Du côté de Peacock, c’est toute petite soupe à la grimace avec la première baisse d’abonnés de sa jeune vie, avec 33 millions d’abonnés officiellement. L’ARPU est en baisse mais le service a augmenté ses prix à temps pour les JOs donc on devrait voir un impact le trimestre prochain.

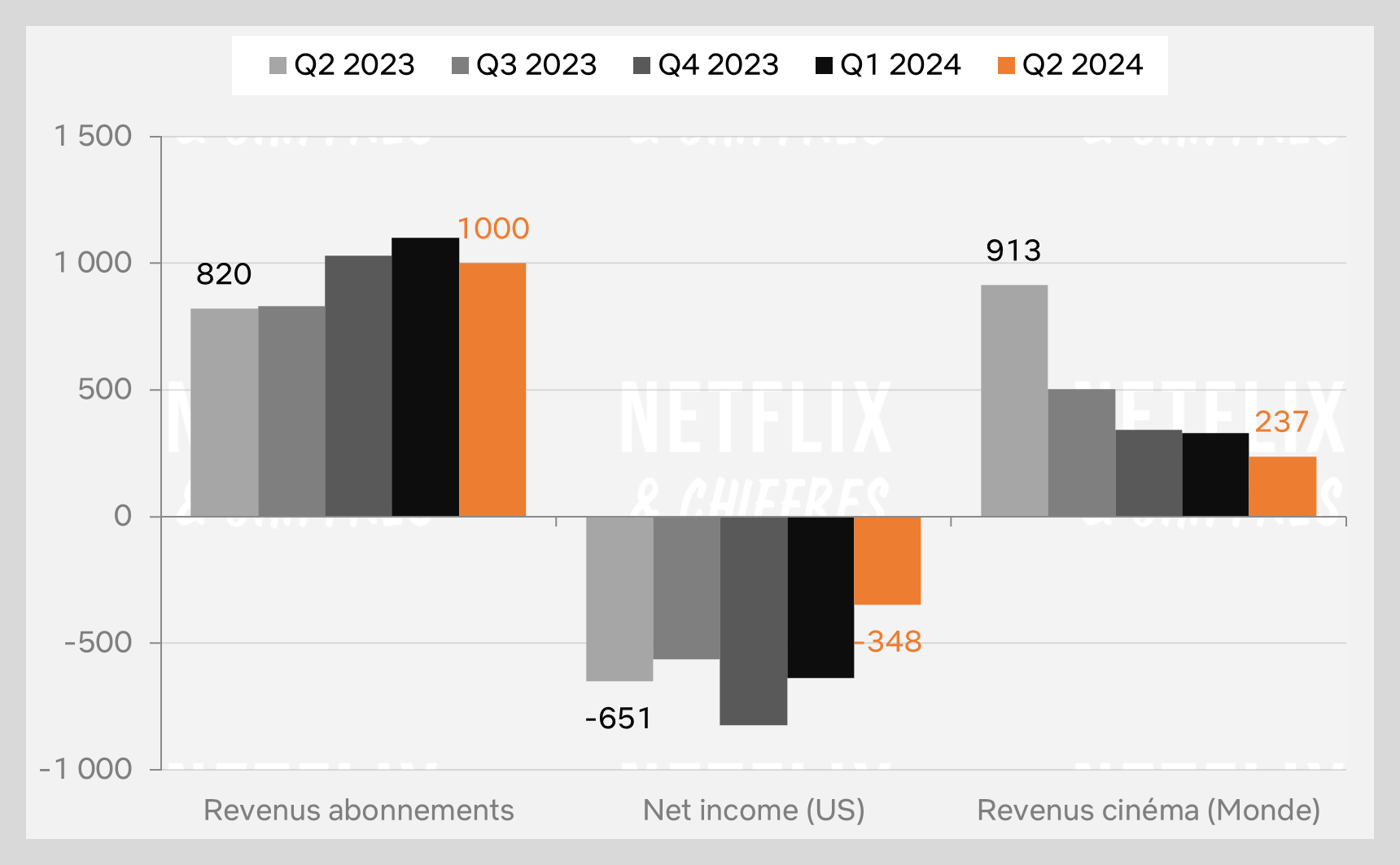

Le revenu des abonnements est en baisse mais les pertes diminuent aussi. Du côté du ciné, l’absence d’un carton type Mario pèse sur les revenus.

Panorama des services aux US en ce Q2 2024.

C’est Netflix qui ajoute le plus d’abonnés aux US et au Canada en ce second trimestre par rapport aux autres streamers dans un secteur qui semble se contracter pour tous les suivants.

C’est tout pour ce trimestre financier ! Si vous avez des questions ou des remarques, il y a toutes les façons de me contacter ci-dessous.